Svineproducenternes driftsresultat forventes i indeværende år ”kun” at blive halvt så negativ som i 2008, men den tidligere positive forventning til resultatet i indeværende år er forsvundet og forventningerne til de kommende år, er blevet reduceret. Dog forventes der positive resultater i såvel 2010 endnu bedre i 2011. Det må forventes, at smågrise-producenterne klarer sig bedst de kommende år, mens slagtesvineproducenterne får et mindre positiv resultat.

Beregningerne der tager udgangspunkt i forskellige bedriftsstørrelser dækker også over bedrifternes planteproduktion og evt. anden produktion. Der skal tages højde for, at beregningerne er behæftet med usikkerhed, da der er tale om beregninger for en gennemsnitsbedrift, således at resultatet for den enkelte bedrift kan variere meget fra det viste, både på baggrund af produktionseffektivitet samt prisforhold.

Der er udarbejdet forventninger over prisudviklingen for resterende del af 2009 samt skøn for 2010 og 2011, som er udarbejdet af Landbrug & Fødevarer. Disse prisprognoser, som forventes til produktionen, danner baggrund for det seneste skøn for indkomstudviklingen for svineproducenterne i indeværende år og de kommende 2 år.

Nedenstående er der vist forventninger til driftsresultat for en række bedriftstyper med smågrise, slagtesvine- samt integreret produktion. Dette for at give det bedste overblik om forventninger til økonomien på den enkelte bedriftstype i de kommende år.

Baggrund

Bedriftstyper

Forventninger til driftsresultatet for de kommende år er beregnet for 10 forskellige bedriftstyper, hvor der er taget udgangspunkt i driftsresultater for 2008, der er fremskrevet med de aktuelle forventninger.

Bedriftstyper der er fremskrevet for, er vist i de følgende (blå kasser):

Smågriseproducenter. Billedenr.2206

Slagtesvineproducenter. Billedenr. 2207

Integreret produktion. Billedenr. 2208

Smågriseproducenter

Driftsresultatet for smågriseproducenter var i 2008 katastrofalt dårligt. Prognosen for 2009 viser at det bliver bedre end i 2008, men driftsresultatet er stadigvæk negativt og væsentligt dårligere end tidligere antaget.

Bidraget fra svineproduktionen er væsentligt bedre i 2008 end i 2009, men det samlede resultat er stærk påvirket af et dårligt resultat fra marken pga. af de stærk faldende priser på vegetabilske produkter. Det store underskud i 2008 og et negativt likviditet fra driften i 2009 betyder, at der skal forrentes en større gæld på bedriften, med heraf større renteudgifter til følge.

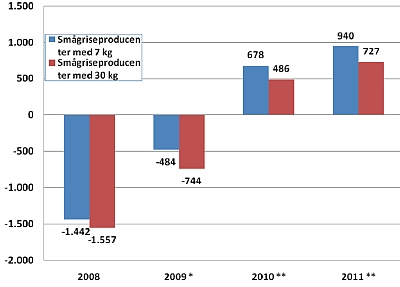

I figur 1. fremgår driftsresultatet for smågriseproducenter med henholdsvis 7 kg produktion og 30 kg produktion for årerne 2008 - 2011.

Figur 1. Driftsresultat for smågriseproducenter (1.000 kr.). Billedenr. 2209

Først i 2010 forventes der at være et positivt driftsresultat for smågriseproducenter, såvel for de der producerer 7 kg grise som 30 kg grise. I beregningerne er der forudsat en stadig produktivitetsstigning samt en mindre stigning i antal årssøer samt dyrket areal.

Tabel 1. Resultat for smågriseproducenter med produktion af 7 kg grise

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

740 |

747 |

755 |

762 |

|

Producerede 30 kg grise pr. årsso |

26,6 |

27,2 |

27,8 |

28,5 |

|

Producerede 7 kg grise |

19.657 |

20.319 |

20.992 |

21.677 |

|

Dyrket areal |

90 |

91 |

92 |

93 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

5.333 |

5.605 |

6.350 |

6.850 |

|

Bruttoudbytte, mark |

384 |

236 |

317 |

339 |

|

Stykomkostninger, svin |

-3.227 |

-2.608 |

-2.393 |

-2.586 |

|

Stykomkostninger, mark |

-177 |

-166 |

-165 |

-172 |

|

Dækningsbidrag, svin |

2.106 |

2.997 |

3.956 |

4.264 |

|

Dækningsbidrag, mark |

207 |

70 |

152 |

167 |

|

Dækningsbidrag, andet |

139 |

142 |

144 |

147 |

|

Kapacitetsomkostninger |

-2.359 |

-2.320 |

-2.339 |

-2.366 |

|

Resultat af primær drift |

93 |

889 |

1.914 |

2.211 |

|

Afkoblet støtte |

199 |

201 |

203 |

203 |

|

Finansieringsomkostninger |

-1.734 |

-1.574 |

-1.440 |

-1.474 |

|

Driftsresultat |

-1.442 |

-484 |

678 |

940 |

|

heraf konjunktur, svin |

367 |

117 |

163 |

129 |

|

heraf konjunktur, mark |

-93 |

-50 |

22 |

12 |

Det samlede bruttoudbytte forventes stort set at være uændret for 2008 - 2009, hvilket er kommet frem på baggrund af en stigning i udbyttet fra svin på omkring 5 %, mens der har været et faldende resultat fra marken. I 2010 - 2011 stiger bruttoudbyttet pænt og således ca. 1,5 mio. kr. over niveauet i 2008. Stykomkostningerne falder i den samme periode med ca. 650.000 kr., hvilket udelukkende kan henføres til faldende foderomkostninger.

Fra 2008 til 2009 forventes bidraget fra svinene (det skal bemærkes, at der ved beregningerne ikke er taget hensyn til intern omsætning) at stige med knap 900.000 kr. eller 40 pct. Samlet forventes en stigning i dækningsbidraget fra svin fra 2008 til 2011 på ca. 2,1 mio. kr. Kapacitetsomkostningerne forventes stort set at være uændret i perioden. Finansieringsomkostningerne falder en del i perioden, hvilket skyldes, at der var store negative kursreguleringer i 2008, som der ikke forventes i de kommende år. Renteudgifterne er dog stigende på grund af, at der stadigvæk er behov for et likviditetstilskud udefra.

Efter et negativt driftsresultat i størrelsesorden 1,4 mio. kr. i 2009, forventes der at være plus i nuværende prisniveau på ca. 940.000 kr. i 2011.

For smågriseprocenten af 30 kg søer er der indregnet de samme produktionstekniske fremskridt.

Tabel 2. Resultat for smågriseproducenter med produktion af 30 kg grise

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

509 |

514 |

519 |

524 |

|

Producerede 30 kg grise pr. årsso |

26,8 |

27,4 |

28,1 |

28,7 |

|

Producerede 30 kg grise |

13.008 |

13.446 |

13.892 |

14.345 |

|

Dyrket areal |

141 |

142 |

144 |

145 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

5.543 |

5.544 |

6.288 |

6.782 |

|

Bruttoudbytte, mark |

627 |

417 |

546 |

583 |

|

Stykomkostninger, svin |

-3.605 |

-2.902 |

-2.660 |

-2.875 |

|

Stykomkostninger, mark |

-292 |

-271 |

-268 |

-280 |

|

Dækningsbidrag, svin |

1.938 |

2.642 |

3.627 |

3.907 |

|

Dækningsbidrag, mark |

336 |

146 |

278 |

303 |

|

Dækningsbidrag, andet |

177 |

178 |

181 |

183 |

|

Kapacitetsomkostninger |

-2.405 |

-2.363 |

-2.383 |

-2.413 |

|

Resultat af primær drift |

47 |

603 |

1.702 |

1.980 |

|

Afkoblet støtte |

317 |

321 |

324 |

324 |

|

Finansieringsomkostninger |

-1.921 |

-1.668 |

-1.541 |

-1.577 |

|

Driftsresultat |

-1.557 |

-744 |

486 |

727 |

|

heraf konjunktur, svin |

328 |

9 |

150 |

107 |

|

heraf konjunktur, mark |

-158 |

-79 |

36 |

20 |

Bruttoudbytte forventes ikke at stige så meget som for smågriseproducenter med 7 kg, da der er indregnet lidt mindre prisudvikling på 30 kg priser end for 7 kg priser.

Foderomkostningerne falder med ca. 650.000 kr. eller ca. 20 pct. fra 2008 til 2009, hvilket er skyld i de faldende stykomkostninger. Kapacitetsomkostninger og afskrivninger er stort set uændret i perioden og resultatet af den primære drift forventes at stige til godt 600.000 kr. i 2009, og at stige yderligt til 1,7 mio. kr. i 2010 og 2,0 mio. kr. i 2011. Det samlede driftsresultat forventes i 2009 at blive halvt så dårligt som i 2008, stigende til et plus på ca. 0,5 mio. kr. i 2010 og til godt 700.000 kr. i 2011.

Tabel 3. Smågriseproducenter med produktion af 30 kg grise, 200 - 500 søer

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

354 |

358 |

361 |

365 |

|

Producerede 30 kg grise pr. årsso |

26,3 |

26,9 |

27,5 |

28,1 |

|

Producerede 30 kg grise |

8.821 |

9.118 |

9.420 |

9.727 |

|

Dyrket areal |

109 |

110 |

111 |

112 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

3.749 |

3.747 |

4.252 |

4.586 |

|

Bruttoudbytte, mark |

477 |

329 |

400 |

428 |

|

Stykomkostninger, svin |

-2.473 |

-1.991 |

-1.825 |

-1.972 |

|

Stykomkostninger, mark |

-224 |

-208 |

-205 |

-214 |

|

Dækningsbidrag, svin |

1.276 |

1.756 |

2.427 |

2.615 |

|

Dækningsbidrag, mark |

253 |

122 |

195 |

214 |

|

Dækningsbidrag, andet |

103 |

104 |

105 |

107 |

|

Kapacitetsomkostninger |

-1.588 |

-1.562 |

-1.578 |

-1.600 |

|

Resultat af primær drift |

43 |

419 |

1.149 |

1.335 |

|

Afkoblet støtte |

245 |

247 |

250 |

250 |

|

Finansieringsomkostninger |

-1.299 |

-1.187 |

-1.085 |

-1.113 |

|

Driftsresultat |

-1.011 |

-520 |

314 |

473 |

|

heraf konjunktur, svin |

225 |

6 |

103 |

74 |

|

heraf konjunktur, mark |

-115 |

-54 |

28 |

15 |

Tabel 3 og 4 viser økonomien i smågriseproduktion med 30 kg grise opdelt efter antal årssøer, med henholdsvis 250 til 500 søer og med over 500 søer. Beregningerne viser for begge størrelsesgrupper, at der er et væsentligt negativt resultat i 2009, dog ca. kun halvt så stort som i 2008.

Forventningen til 2010 er et mindre plus og der er forventninger om et større plus i 2011. For alle bedrifter gælder, at der er tale om en væsentlig stigning i dækningsbidraget fra 2009 til 2010 og igen en yderligere stigning i 2011. Denne stigning slår direkte igennem på bundlinjen, da både kapacitetsomkostningerne og finansieringsomkostningerne forventes at kunne holdes i ro.

Tabel 4. Smågriseproducenter med produktion af 30kg grise, over 500 søer

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

748 |

755 |

763 |

771 |

|

Producerede 30 kg grise pr. årsso |

27,1 |

27,7 |

28,4 |

29,0 |

|

Producerede 30 kg grise |

19.342 |

19.993 |

20.656 |

21.330 |

|

Dyrket areal |

189 |

191 |

193 |

195 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

8.279 |

8.287 |

9.392 |

10.127 |

|

Bruttoudbytte, mark |

831 |

515 |

659 |

700 |

|

Stykomkostninger, svin |

-5.323 |

-4.287 |

-3.930 |

-4.247 |

|

Stykomkostninger, mark |

-388 |

-361 |

-357 |

-373 |

|

Dækningsbidrag, svin |

2.956 |

4.000 |

5.462 |

5.881 |

|

Dækningsbidrag, mark |

443 |

154 |

301 |

327 |

|

Dækningsbidrag, andet |

278 |

281 |

284 |

288 |

|

Kapacitetsomkostninger |

-3.588 |

-3.523 |

-3.551 |

-3.592 |

|

Resultat af primær drift |

89 |

911 |

2.497 |

2.903 |

|

Afkoblet støtte |

424 |

428 |

433 |

433 |

|

Finansieringsomkostninger |

-2.849 |

-2.413 |

-2.243 |

-2.300 |

|

Driftsresultat |

-2.336 |

-1.074 |

687 |

1.036 |

|

heraf konjunktur, svin |

483 |

14 |

223 |

159 |

|

heraf konjunktur, mark |

-215 |

-115 |

48 |

27 |

Slagtesvineproducenter

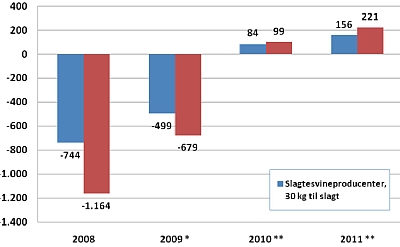

Slagtesvineproducenter med FRATS-produktion havde i 2008 et minus på ca. 1,2 mio. kr. i driftsresultat, mens øvrige slagtesvineproducenter havde et minus på ca. 750.000 kr. Af figur 2 fremgår, at forventningerne til indeværende år er et driftsresultat, der er ca. halvt så dårligt som i 2008, samt et lille positiv resultat i 2010 og et lidt bedre resultat i 2011.

Figur 2. Driftsresultat for slagtesvineproducenter og FRATS, (1.000 kr.). Billedenr. 2210

For slagtesvineproducenter med produktion fra 30 kg til slagtning, var driftsresultatet knap så negativt i 2008, men forventes i indeværende år, at være på ca. minus 0,5 mio. kr. i drifts-resultat og et lille plus i 2010 og 2011. Det skal bemærkes, at de medtagende ejendomme er ejendomme med en produktion på over 2.000 producerede slagtesvin årligt, og der blev produceret ca. 6.500 slagtesvin i gennemsnit på bedrifterne.

Tabel 5. Resultat for slagtesvineproducenter, 30 kg til slagtning

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Producerede slagtesvin |

6.675 |

6.742 |

6.809 |

6.877 |

|

Dyrket areal |

132 |

133 |

135 |

136 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

2.982 |

2.734 |

3.019 |

3.220 |

|

Bruttoudbytte, mark |

609 |

388 |

473 |

503 |

|

Stykomkostninger, svin |

-2.182 |

-1.690 |

-1.544 |

-1.648 |

|

Stykomkostninger, mark |

-279 |

-259 |

-257 |

-268 |

|

Dækningsbidrag, svin |

800 |

1.043 |

1.476 |

1.571 |

|

Dækningsbidrag, mark |

330 |

129 |

216 |

235 |

|

Dækningsbidrag, andet |

153 |

155 |

157 |

159 |

|

Kapacitetsomkostninger |

-1.146 |

-1.133 |

-1.148 |

-1.168 |

|

Resultat af primær drift |

137 |

194 |

701 |

797 |

|

Afkoblet støtte |

301 |

304 |

307 |

307 |

|

Finansieringsomkostninger |

-1.181 |

-998 |

-924 |

-949 |

|

Driftsresultat |

-744 |

-499 |

84 |

156 |

|

heraf konjunktur, svin |

77 |

-51 |

47 |

44 |

|

heraf konjunktur, mark |

-165 |

-84 |

38 |

21 |

For slagtesvineproducenter med FRATS-produktion stiger dækningsbidraget fra svin med ca. 350.000 kr. fra 2008 til 2009, mens udbyttet fra marken forventes at falde med over 200.000 kr. Samlet er der dog en mindre stigning i det samlede dækningsbidrag, der sammen med faldende finansieringsomkostninger giver et forventet resultat på knap minus 700.000 kr.

Tabel 6. Resultat for slagtesvineproducenter med FRATS produktion

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Producerede slagtesvin |

6.394 |

6.458 |

6.523 |

6.588 |

|

Dyrket areal |

170 |

172 |

173 |

175 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

3.796 |

3.545 |

3.934 |

4.213 |

|

Bruttoudbytte, mark |

744 |

495 |

619 |

653 |

|

Stykomkostninger, svin |

-2.716 |

-2.116 |

-1.934 |

-2.069 |

|

Stykomkostninger, mark |

-375 |

-349 |

-346 |

-361 |

|

Dækningsbidrag, svin |

1.080 |

1.429 |

2.000 |

2.144 |

|

Dækningsbidrag, mark |

369 |

146 |

273 |

292 |

|

Dækningsbidrag, andet |

297 |

300 |

304 |

307 |

|

Kapacitetsomkostninger |

-1.662 |

-1.636 |

-1.655 |

-1.681 |

|

Resultat af primær drift |

83 |

239 |

922 |

1.062 |

|

Afkoblet støtte |

383 |

387 |

391 |

391 |

|

Finansieringsomkostninger |

-1.630 |

-1.305 |

-1.214 |

-1.232 |

|

Driftsresultat |

-1.164 |

-679 |

99 |

221 |

|

heraf konjunktur, svin |

111 |

-52 |

61 |

54 |

|

heraf konjunktur, mark |

-212 |

-117 |

54 |

30 |

Ses der alene på udviklingen i driftsresultater for slagtesvineproducenter med slagtesvine-produktion fra 30 kg til slagtning, er den ikke opløftende. I tabel 7 og 8 er vist driftsresultatet for slagtesvineproducenter der producerer mellem 2.000-7.000 slagtesvin årligt og de der producerer over 7.000 slagtesvin årligt.

Tabel 7. Resultat for slagtesvineproducenter, 2.000 - 7.000 producerede slagtesvin

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Producerede slagtesvin |

4.273 |

4.316 |

4.359 |

4.402 |

|

Dyrket areal |

97 |

98 |

99 |

100 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

1.906 |

1.742 |

1.925 |

2.055 |

|

Bruttoudbytte, mark |

453 |

313 |

366 |

393 |

|

Stykomkostninger, svin |

-1.426 |

-1.105 |

-1.010 |

-1.078 |

|

Stykomkostninger, mark |

-204 |

-190 |

-188 |

-196 |

|

Dækningsbidrag, svin |

480 |

637 |

916 |

977 |

|

Dækningsbidrag, mark |

249 |

123 |

179 |

196 |

|

Dækningsbidrag, andet |

104 |

104 |

106 |

107 |

|

Kapacitetsomkostninger |

-780 |

-774 |

-785 |

-800 |

|

Resultat af primær drift |

51 |

91 |

415 |

481 |

|

Afkoblet støtte |

221 |

223 |

225 |

225 |

|

Finansieringsomkostninger |

-765 |

-639 |

-577 |

-579 |

|

Driftsresultat |

-493 |

-325 |

63 |

128 |

|

heraf konjunktur, svin |

50 |

-32 |

29 |

28 |

|

heraf konjunktur, mark |

-114 |

-56 |

27 |

15 |

For de mindste slagtesvineproducenter var der i 2008 et driftsresultat på knap minus 500.000 kr. I indeværende år forventes det at blive forbedret med knap 200.000 kr. til minus 325.000 kr. mens den forventes at være et mindre plus i 2010 og 2011. I 2009 forventes udbytte fra svin at falde på grund af de faldende afregningspriser, mens fald i foderomkostninger ikke slår fuldt igennem - det vil det først gøre i 2010. Dog stiger dækningsbidraget fra svinene med ca. 150.000 kr. fra 2008 til 2009. Dækningsbidraget er næsten uændret, det falder fra ca. 800.000 kr. til knap 500.000 kr. for 2008 til 2009. En stor del at faldet kan henføres til klager over udbytte i marken. I 2010 og 2011 forventes en kraftig stigning i dækningsbidraget, men dog ikke tilstrækkeligt til at få positivt driftsresultat.

Tabel 8. Resultat for slagtesvineproducenter, over 7.000 producerede slagtesvin

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Producerede slagtesvin |

10.862 |

10.971 |

11.080 |

11.191 |

|

Dyrket areal |

193 |

195 |

197 |

199 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

4.858 |

4.462 |

4.927 |

5.249 |

|

Bruttoudbytte, mark |

882 |

616 |

743 |

789 |

|

Stykomkostninger, svin |

-3.500 |

-2.711 |

-2.475 |

-2.644 |

|

Stykomkostninger, mark |

-410 |

-381 |

-377 |

-394 |

|

Dækningsbidrag, svin |

1.358 |

1.751 |

2.451 |

2.605 |

|

Dækningsbidrag, mark |

472 |

235 |

366 |

395 |

|

Dækningsbidrag, andet |

240 |

243 |

246 |

250 |

|

Kapacitetsomkostninger |

-1.785 |

-1.760 |

-1.781 |

-1.810 |

|

Resultat af primær drift |

284 |

469 |

1.283 |

1.440 |

|

Afkoblet støtte |

442 |

446 |

451 |

451 |

|

Finansieringsomkostninger |

-1.909 |

-1.623 |

-1.527 |

-1.588 |

|

Driftsresultat |

-1.183 |

-708 |

206 |

303 |

|

heraf konjunktur, svin |

124 |

-84 |

78 |

73 |

|

heraf konjunktur, mark |

-252 |

-133 |

57 |

31 |

For slagtesvineproducenter der producerer over 7.000 slagtesvin årligt, forventes drifts-resultatet i indeværende år at blive ca. – 0,7 mio. kr. I forhold til 2008 er der tale om en forbedring på ca. 0,5 mio. kr. I såvel 2010 som i 2011 forventes et plus på bundlinjen. Denne stigning i indtjeningen kommer fra svinene, hvor dækningsbidraget stiger med henholdsvis 1,1 mio. kr. og 1,25 mio. kr. i forhold til 2008.

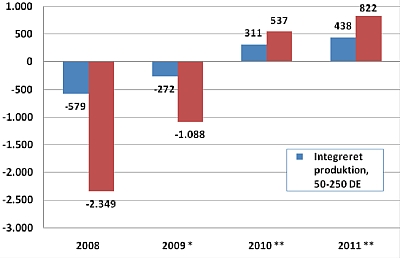

Svineproducenter med integreret produktion

Producenter med integreret produktion er i analysen delt op i to størrelsesgrupper - integreret produktion med 50 - 250 dyreenheder samt store produktioner med over 250 dyreenheder.

Figur 3. Driftsresultat for svineproducenter med integreret produktion (1.000 kr.). Billedenr. 2211

For de mindste producenter forventes et driftsresultat i 2008 på godt 600.000 kr. i negativ resultat. Dette forventes godt og vel halveret i indeværende år og vendt til et plus på ca. 300.000 kr. og til ca. 440.000 kr. i positiv driftsresultat i 2011.

Dækningsbidraget fra svinene er stigende i indeværende år, og vil stige yderligere med ca. 400.000 kr. i 2010 og med 550.000 kr. i 2011 i forhold til 2009. Kapacitets-omkostninger og afskrivninger er i perioden stort set uændrede. Finansieringsomkostningerne vil være faldende, da der ikke er indregnet negativ kursregulering og ligeledes er renteniveauet faldet på trods af, at gælden vil være stigende i perioden.

Tabel 9. Resultat for svineproducenter med integreret produktion, 50-250 DE

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

158 |

160 |

161 |

163 |

|

Producerede 30 kg grise pr. årsso |

24,2 |

24,8 |

25,3 |

25,9 |

|

Producerede 30 kg grise |

3.174 |

3.281 |

3.390 |

3.500 |

|

Producerede slagtesvin |

2.812 |

2.840 |

2.869 |

2.897 |

|

Dyrket areal |

106 |

107 |

108 |

109 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

2.550 |

2.489 |

2.813 |

3.036 |

|

Bruttoudbytte, mark |

431 |

285 |

366 |

389 |

|

Stykomkostninger, svin |

-1.750 |

-1.389 |

-1.272 |

-1.369 |

|

Stykomkostninger, mark |

-227 |

-211 |

-208 |

-218 |

|

Dækningsbidrag, svin |

800 |

1.100 |

1.540 |

1.667 |

|

Dækningsbidrag, mark |

204 |

74 |

157 |

172 |

|

Dækningsbidrag, andet |

100 |

101 |

103 |

104 |

|

Kapacitetsomkostninger |

-1.072 |

-1.057 |

-1.070 |

-1.087 |

|

Resultat af primær drift |

32 |

219 |

731 |

855 |

|

Afkoblet støtte |

237 |

239 |

242 |

242 |

|

Finansieringsomkostninger |

-848 |

-730 |

-661 |

-659 |

|

Driftsresultat |

-579 |

-272 |

311 |

438 |

|

heraf konjunktur, svin |

126 |

-13 |

57 |

45 |

|

heraf konjunktur, mark |

-126 |

-58 |

30 |

17 |

For svineproducenter med integreret produktion med over 250 dyreenheder er billedet tilsvarende. Her er blot tale om, at niveauet er rykket således, at det negative driftsresultat på godt 2,3 mio. kr. i 2008 forventes at blive godt og vel halveret i 2009 og et plus på godt 530.000 kr. i 2010 og ca. 800.000 kr. i 2011.

Den fortsatte positive ændring fra 2009 til 2010 skyldes såvel stigende priser på svin samt at det først er i 2010 at hele prisfaldet på fodersiden slår igennem. Således stiger dæknings-bidraget fra svin med 1,4 mio. kr. fra 2009 til 2010 og yderligere 400.000 kr. fra 2010 til 2011. I perioden forventes finansieringsomkostningerne også at være mindre end i 2008, hvilket udelukkende kan henføres til, at der ikke er indregnet nogen negativ kursregulering, som i 2008 beløb sig til 830.000 kr. Tages der højde for dette, vil de direkte renteudgifter i perioden være stigende, som følge af den stigende gæld.

Tabel 10. Resultat for svineproducenter med integreret produktion, over 250 DE

|

|

2008 |

2009 * |

2010 ** |

2011 ** |

|

Årssøer |

460 |

465 |

469 |

474 |

|

Producerede 30 kg grise pr. årsso |

26,2 |

26,8 |

27,4 |

28,0 |

|

Producerede 30 kg grise |

10.695 |

11.055 |

11.421 |

11.794 |

|

Producerede slagtesvin |

8.819 |

8.907 |

8.996 |

9.086 |

|

Dyrket areal |

242 |

244 |

247 |

249 |

|

|

1.000 kr. |

|||

|

Bruttoudbytte, svin |

8.354 |

8.140 |

9.155 |

9.837 |

|

Bruttoudbytte, mark |

884 |

639 |

746 |

788 |

|

Stykomkostninger, svin |

-5.360 |

-4.254 |

-3.896 |

-4.192 |

|

Stykomkostninger, mark |

-502 |

-466 |

-463 |

-484 |

|

Dækningsbidrag, svin |

2.994 |

3.886 |

5.259 |

5.645 |

|

Dækningsbidrag, mark |

382 |

173 |

283 |

305 |

|

Dækningsbidrag, andet |

332 |

335 |

339 |

344 |

|

Kapacitetsomkostninger |

-3.560 |

-3.500 |

-3.529 |

-3.573 |

|

Resultat af primær drift |

149 |

894 |

2.352 |

2.720 |

|

Afkoblet støtte |

547 |

553 |

559 |

559 |

|

Finansieringsomkostninger |

-3.045 |

-2.535 |

-2.374 |

-2.457 |

|

Driftsresultat |

-2.349 |

-1.088 |

537 |

822 |

|

heraf konjunktur, svin |

393 |

-48 |

192 |

151 |

|

heraf konjunktur, mark |

-343 |

-147 |

68 |

37 |

Generelle forudsætninger

Svinepriserne der ligger til grund for beregningerne, er de seneste offentliggjorte fra Landbrug & Fødevarer.

Tabel 11. Prisudvikling for svin

|

- |

2008 |

2009 |

2010 |

2011 |

|

Slagtesvinenotering, kr. pr kg*) |

9,97 |

9,37 |

9,87 |

10,37 |

|

30 kg grise |

337 |

340 |

363 |

380 |

|

7 kg grise |

192 |

203 |

216 |

227 |

*) Afregningspris inkl. efterbetaling

Kapacitetsomkostninger er fremskrevet med diverse prisindeks og renteskøn til forrentning af alle kredit- og banklån foretaget af DLBR - Finans og formue. Her er der regnet med en rente inkl. bidrag på 3,16 % i såvel 2010 som 2011, mens der er regnet med en bankrente på 6,7 %.

Tabel 12. Renteniveau

|

- |

2008 |

2009 |

2010 |

2011 |

|

Flex |

5,18 |

5,58 |

3,16 |

3,16 |

|

Fast |

6,88 |

6,71 |

6,60 |

6,60 |

|

Bank |

8,20 |

7,10 |

6,70 |

6,70 |

Forventninger til foderprisen er ligeledes fra Landbrug og Fødevarer og i forhold til 2008, er der tale om væsentlige fald i foderudgifterne. Det gælder dog fælles for en række af priserne, at de først fuldt ud slår igennem i 2010, da blandt andet sojaskrå-prisen har været forholdsvis høj i første halvdel af 2009.

Ud over disse forudsætninger, er der i beregningerne taget højde for faldende investeringer i 2009 til 30 % af niveauet i 2008, og herefter stigende investeringer i såvel 2010 som i 2011 i forhold til 2008.