De bedste lande i EU-Interpig havde i 2008 en produktionsomkostning på ca. 12 kr. pr. kg slagtekrop, mens produktionsomkostningerne på det amerikanske kontingent lå på ca. 8 kr. pr. kg. Foderomkostningen pr. kg slagtekrop faldt med hele 28 pct. i Danmark fra 2008 til 2009, svarende til 2 kr. pr. kg slagtekrop. Samme tendens sås i hele Europa, men foderprisene faldt mest i Danmark. I 2009 prognosen opnår Danmark derfor igen en første plads med de laveste produktionsomkostninger i EU Interpig med 10,11 kr. pr. kg skarpt forfulgt af Frankrig. I 2009 blev omkostningsniveauet drastisk indsnævret mellem EU og USA, Canada og Brasilien, så forskellen nu kun er 1,5 kr. pr. kg højere end i USA.

Afregningspriserne faldt i 2009 mellem 5 til 11 pct. i forhold til 2008 priserne, men reduktionen i foderomkostningerne gjorde, at rentabiliteten pr. kg slagtekrop alligevel blev forbedret om end stadig med negative fortegn.

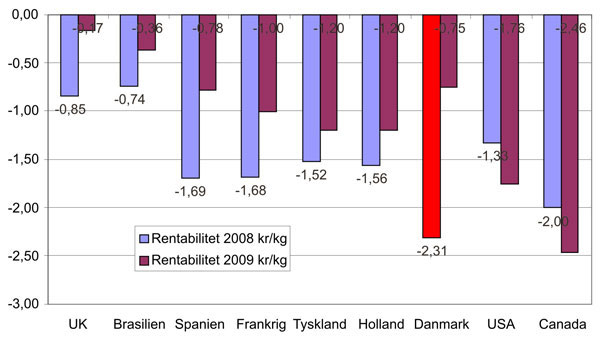

Det gennemsnitlige tab pr. slagtekrop har for 2008 og 2009 været ca. -0,5 kr. pr. kg i UK og Brasilien, mens Danmarks tab for disse 2 år lå på gennemsnitlig -1,53 kr. pr. kg, hvilket var det største tab i EU sammenligningen.

Effektivitetsmæssigt ligger det danske sohold fortsat helt i top, men dødelighed efter fravænning gør at Holland med 25,6 producerede slagtesvin pr. årsso ligger lige foran Danmark. Standardiserede nøgletal for slagtesvin viser, at Danmark har den højeste daglige tilvækst, mens foderforbruget pr. kg tilvækst ligger pænt i forhold til andre lande, uden nogen markant forskel.

![]()

Baggrund

Konkurrenceevnen måles ved at sammenligne produktionsøkonomien i en række lande, der enten er storaktører på verdensmarkedet, eller vigtige markeder for dansk svineproduktion. Omkostningerne i primærproduktionen omregnes til en produktionsomkostning pr. kilo slagtekrop i de pågældende lande.

Materialer og metoder

Effektivitetsnøgletal og omkostninger i forbindelse med produktion af svinekød stammer fra Interpig. I Interpig leveres data af nationale organisationer, som f.eks. Danmark (Videncenter for Svineproduktion), England (BPEX), Irland (Teagacs), Frankrig (IFIP). Tal fra Holland (LEI/WUR) og Tyskland (VTI) stammer fra deres forskningsinstitutioner. ISN deltager også fra Tyskland [1].

De økonomiske input fra Holland er fra besætninger med et specifikt regnskabsprogram og ca. 500 søer. Produktivitetsdata stammer imidlertid fra 1100 besætninger med gns. 323 søer. Data fra Spanien/Katalonien og Sverige stammer fra regionale rådgivningskontorer. Data fra Danmark stammer fra Bedriftsløsningens E-kontrol.

Hovedformålet er at beregne en national produktionsomkostning pr. kg slagtekrop. På det årlige gruppemøde fremlægges tallene og det diskuteres, hvor en standardisering af tallene er nødvendig, og hvor det ud fra nationale grunde vil være besværligt at standardisere tallene, fordi det kræver justeringer af datagrundlag. På enkelte punkter, såsom foderforbrug pr. årsso, er det nødvendigt at acceptere, at indsættelsesvægten på polte kan afvige, eller at der indsættes drægtige gylte i besætningen. Ovennævnte punkter betyder desværre, at eksempelvis benchmarking på foderforbrug pr. årsso besværliggøres.

Data fra USA og Canada er primært baseret på data hentet fra hhv. Iowa State, USA og Ontario State, Canada.

Data fra Brasilien stammer delvist fra Embrapa, som er en brasiliansk forskningsenhed samt diverse kilder.

Produktionsomkostning 2008

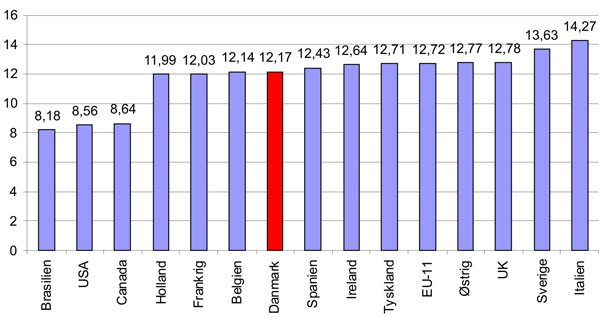

Produktionsomkostninger pr. svinekød var i 2008 præget af de høje foderpriser. Nedenstående figur viser de opgjorte produktionsomkostninger i 2008. De bedste lande i EU-Interpig havde en produktionsomkostning pr. kg slagtekrop på tæt ved 12 kr. pr. kg i 2008. Afstanden i produktionsomkostningen til de amerikanske kontinenter var i 2008 3,5-4 kr. pr. kg slagtekrop. Danmark er i EU-Interpig kun nummer fire, hvilket hovedsageligt skyldes noget højere foderpriser, sammenlignet med resten af Europa.

Figur 1. Omkostning pr. kg slagtekrop i 2008

Omkostningsfordelingen pr. kg slagtekrop i 2008 fremgår af tabel 1. Danmark lå relativt højt i foderomkostning pr. kg slagtekrop, også inden for EU-Interpig, der her er vist som et gennemsnit for de 11 europæiske Interpig deltagere. Selvom Danmark ikke har de laveste byggepriser, er kapitalomkostningerne lave primært pga. en høj produktivitet specielt i slagtesvinstaldene, men også pga. mange fravænnede grise pr. årsso. Bemærk de vekslende afskrivningsperioder for hvert enkelt land i Appendix. De er ikke ens, men det kan dække over ringere bygningskvalitet, som så giver sig udslag i lavere byggepriser. Det er baggrunden for at afskrivningsperioderne ikke ens for alle lande.

Tabel 1. Omkostningsfordeling for produktion af 1 kg slagtekrop i 2008. Kilde Interpig og egne beregninger

| Land | Foder | Avl, medicin og energi | Arbejde | Kapitalomkostninger | Produktion omkostning i alt |

|---|---|---|---|---|---|

| Brasilien | 6,65 | 0,18 | 0,28 | 1,07 | 8,18 |

| USA | 5,82 | 0,64 | 0,65 | 1,45 | 8,56 |

| Canada | 5,51 | 0,84 | 0,83 | 1,46 | 8,64 |

| Holland | 6,87 | 0,94 | 1,07 | 3,11 | 11,99 |

| Frankrig | 7,12 | 0,75 | 1,20 | 2,96 | 12,03 |

| Belgien | 7,46 | 0,77 | 1,01 | 2,9 | 12,14 |

| Danmark | 7,47 | 0,83 | 1,15 | 2,72 | 12,17 |

| Spanien | 8,17 | 1,09 | 0,89 | 2,28 | 12,43 |

| Irland | 8,02 | 0,81 | 1,05 | 2,76 | 12,64 |

| Tyskland | 6,9 | 1,25 | 1,20 | 3,36 | 12,71 |

| EU-11 | 7,53 | 0,97 | 1,14 | 3,08 | 12,72 |

| Østrig | 7,17 | 1,38 | 1,36 | 2,86 | 12,77 |

| UK | 7,11 | 0,76 | 1,22 | 3,69 | 12,78 |

| Sverige | 7,15 | 0,96 | 1,25 | 4,27 | 13,63 |

| Italien | 9,33 | 1,10 | 1,20 | 2,64 | 14,27 |

Foderpriser og udvikling

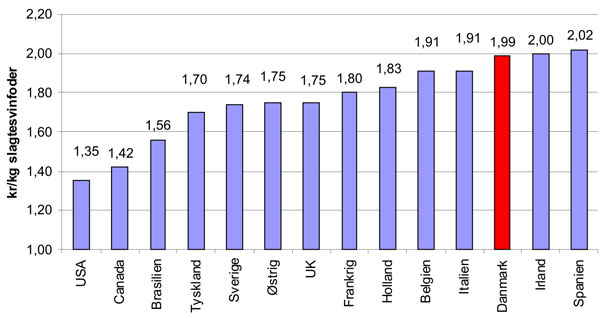

Foderpriserne i 2008 var i alle lande påvirket af de meget høje priser på korn, majs og soja. De danske priser for en foderblanding til slagtesvin var meget høje i forhold til de fleste andre lande med en pris på 1,99 kr. pr. kg i 2008.

Figur 2. Foderprisen for en slagtesvinblanding i 2008

Udviklingen i foderpriserne har været præget af store fald i kornpriserne fra 2008 til 2009, mens sojaskrå, som ofte udgør 18 pct. af foderet, ikke er faldet væsentligt. Alene prisen på sojaskrå gør, at et 1 kg foder er ca. 15 øre pr. kg højere end før 2007.

Tabel 2. Pris på fodermidler 2005-2009 i kr. pr. 100 kg. Kilde Landbrug & Fødevarer

| Årstal/sort | 2005 | 2006 | 2007 | 2008 | 2009 |

|---|---|---|---|---|---|

| Byg | 91 | 96 | 151 | 160 | 87 |

| Hvede | 89 | 97 | 144 | 162 | 92 |

| Sojaskrå, Afskallet, sigtet (47+2) EU/DK | 161 | 153 | 192 | 260 | 253 |

Amerikanske producenter har fortsat adgang til sojaskrå, som er ca. 50 øre billigere pr. kg end europæiske producenter. Denne fordel giver en konkurrencefordel på ca. 35 øre pr. kg slagtekrop alene på sojaskrå, men fordelen opvejes til dels af en ringere foderudnyttelse pr. kg tilvækst.

Prognosen for prisen på slagtesvinefoder i udvalgte lande viser, at prisen i Danmark er tilbage på det sædvanlige niveau i forhold til andre EU lande. Årsagen til at prisen var højere end i de øvrige EU lande i 2008 skyldes de tidligere traditioner i Danmark med lange kontrakter på foder. Det var en fordel i 2007, men kostede dyrt i 2008.

Den lille forskel i foderprisen pr. kg foder mellem det amerikanske kontinent og Europa ville blive væsentligt større, hvis der blev korrigeret for det højere energiindhold pga. majs høje andel i foderblandingerne i disse lande. Foderpriserne for de enkelte lande er fra størstedelen af 2009 oplyste Interpig-tal fra gruppens medlemmer.

Tabel 3. Pris pr. kg slagtesvin foderblanding 2008-2009

| 2008 | 2009 prognose | 2009/2008 | |

|---|---|---|---|

| Canada | 1,42 | 1,30 | 91 % |

| Brasilien | 1,56 | 1,31 | 84 % |

| USA | 1,35 | 1,36 | 101 % |

| Frankrig | 1,80 | 1,37 | 76 % |

| Tyskland | 1,70 | 1,48 | 87 % |

| Danmark | 1,99 | 1,49 | 75 % |

| Holland | 1,83 | 1,58 | 86 % |

| UK | 1,75 | 1,64 | 94 % |

| Spanien | 2,02 | 1,65 | 82 % |

| Irland | 2,00 | 1,73 | 86 % |

| Italien | 1,91 | 1,76 | 92 % |

Omkring benchmarking af foderpriser bør det tilføjes, at det sker under forudsætning af at næringsstofindholdet pr. kg slagtesvinfoder er nogenlunde identisk. Tyske og danske slagtesvinefoderblandinger er på det punkt nogenlunde sammenlignelige.

Produktionsomkostningsprognose for 2009

Som vist var der i 2009 drastiske fald i foderpriser og det største fald blev registreret i Danmark, hvor foderomkostningen pr. kg slagtekrop sammenlagt faldt med 27,9 pct. i forhold til 2008. Faldet var mindst i lande som Holland, Spanien, UK og Irland, men i disse lande var foderpriserne også lavere i 2008 i forhold til Danmark. Faldet i foderprisen var mindst på det amerikanske kontinent. I USA kunne faldet have været større, men den stigende dollarkurs i 2009, i forhold til 2008 betød, at foderomkostningen pr. kg slagtekrop kun faldt 5 pct.

Tabel 4. Foderomkostning pr. kg slagtekrop og valutakursudvikling 2009 i forhold til 2008

| USA | Canada | Brasilien | DK | Frankrig | Tyskland | UK | Irland | Holland | Spanien | Sverige | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Foderomkostning 2009/2008 | 95,1 | 101,9 | 90,7 | 72,4 | 74,3 | 77,9 | 83,6 | 84,3 | 81,3 | 82,9 | 74,4 |

| Valutakurs 2009/2008 | 105,7 | 97,9 | 95,5 | 100 | 100 | 100 | 89,2 | 100 | 100 | 100 | 90,2 |

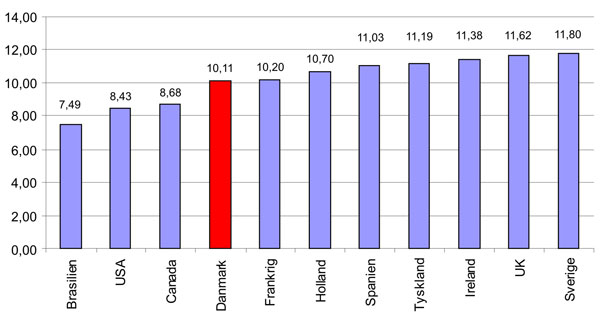

I fig. 3 er der vist en prognose over produktionsomkostningerne i 2009, som er beregnet ud fra de viste foderpriser. Det ses at Danmark opnår den laveste produktionsomkostning pr. slagtekrop i EU-Interpig med 10,11 kr. pr. kg skarpt forfulgt af Frankrig. Brasilien rykker fra USA og Canada, med en produktionsomkostning pr. slagtekrop på kun 7,5 kr. pr. kg. Overordnet set har EU og Danmark dog fået deres konkurrenceevne væsentligt forbedret, idet omkostningsniveauet nu kun er mellem 2,5-1,5 kr. pr. kg slagtekrop højere i forhold til det amerikanske kontinent.

Figur 3. Prognose for 2009 produktionsomkostning pr. kg slagtekrop. Baseret på 2008 effektivitetstal, men med 2009 foderpriser og valutakursreguleringer

Afregningspriser 2009 og 2009

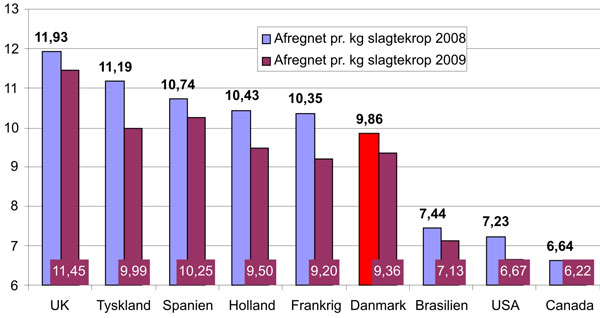

Danmark havde i 2008 en afregningspris på 9,86 kr. pr. kg slagtekrop, mens UK havde en meget høj afregningspris på 11,93 kr. pr. kg. I 2009 overgår den danske afregningspris den franske med 16 øre pr. kg slagtekrop. Den generelle tendens har været et fald i afregningsprisen, så den i 2009 kun var mellem 95 til 89 pct. af 2008 niveauet. Spanien, UK og Danmark har været de bedste lande med hensyn til at minimere de prisfald, som ramte afsætningen i 2009, da faldet i afregningsprisen kun er ca. 5 pct. for disse lande, mens Frankrig oplevede det største dyk med et fald i afregningsprisen på ca. 11 procent, skarpt forfulgt af Tyskland.

Figur 4. Afregningspriser pr. kg slagtekrop 2008 og 2009. Kilde Landbrug & Fødevare, samt afregningspriser i Iowa/USA og Ontario/Canada

Der er markante regionale forskelle i afregningspriser i USA, Canada og Brasilien. Her bruges regionale tal, der svarer til de områder, som omkostningsanalyserne er baseret på.

Rentabiliteten 2008 og 2009 prognose

Danmark går fra det største underskud pr. kg slagtekrop i 2008, til at have den næstbedste rentabilitet målt pr. kg slagtekrop indenfor EU i 2009. UK er det land i benchmarkingen som klarer sig bedst, primært pga. en meget høj afregningspris. UK går næsten i nul i 2009, og der er forventninger om øget antal slagtninger i 2010. Brasiliens tab har været begrænsede både i 2008 og 2009, mens Canada ligger lavest med hensyn til økonomisk rentabilitet i både 2008 og 2009. Set som gennemsnit for både 2008 og 2009, har dansk svineproduktion oplevet et større tab end nogen europæisk konkurrent.

Figur 5. Rentabilitet pr. kg/slagtekrop 2008 og 2009. Fra venstre mod højre bedste 2 års gns.

Støtteordninger i europæisk svineproduktion

De økonomiske analyser er eksklusive specielle permanente ordninger i de enkelte lande, som kan give en skjult resultatforbedring. Flere lande i EU, f.eks. Tyskland, Østrig, Irland og Holland har forsimplede momsafregningsregler, som kan give et skjult bidrag og forbedre økonomien i svineproduktionen. I Tyskland anslås det, at 65 pct. af den samlede produktion benytter disse regler. 20 pct. af den hollandske produktion kan afregne efter specielle momsregler. VSP har i 2009 opgjort fordelene ved de forsimplede tyske momsafregningsregler for svineproduktion og fundet, at fordelen er ca. 4 kr. pr. produceret smågris og ca. 24 kr. pr. produceret slagtesvin. Fordelen er ikke statisk, men afhænger af salgs- og input priser.

Effektivitets nøgletal

Målt på producerede slagtesvin pr. årsso er Holland det bedste land i benchmarkingen med 25,56 producerede slagtesvin pr. årsso. Danmark ligger dog lige efter med 25,5 producerede slagtesvin pr. årsso. De dårligste lande målt på denne parameter er Østrig og USA, som producerede ca. 5 færre grise pr. årsso. Danmark ligger på en første plads med hensyn til fravænnede grise pr. årsso, men dødeligheden i danske besætninger er fortsat ca. 1 procentenhed højere end i hollandske besætninger, både i smågrise- og slagtesvineperioden.

Tabel 5. Producerede grise pr. årsso.

| Land | Fravænnede grise pr. årsso | Producerede smågrise pr. årsso | Producerede slagtesvin pr. årsso |

|---|---|---|---|

| Holland | 26,72 | 26,21 | 25,56 |

| Danmark | 27,15 | 26,42 | 25,50 |

| Frankrig | 25,34 | 24,81 | 23,89 |

| Irland | 24,73 | 24,02 | 23,35 |

| Brasilien | 23,83 | 23,35 | 22,42 |

| Sverige | 23,17 | 22,59 | 22,02 |

| Belgien | 23,05 | 22,28 | 21,82 |

| Tyskland | 23,09 | 22,40 | 21,64 |

| Spanien | 23,78 | 22,88 | 21,48 |

| Canada | 23,00 | 22,08 | 20,99 |

| Italien | 21,87 | 21,06 | 20,91 |

| UK | 22,09 | 21,56 | 20,85 |

| Østrig | 22,20 | 21,42 | 20,62 |

| USA | 21,73 | 21,06 | 20,29 |

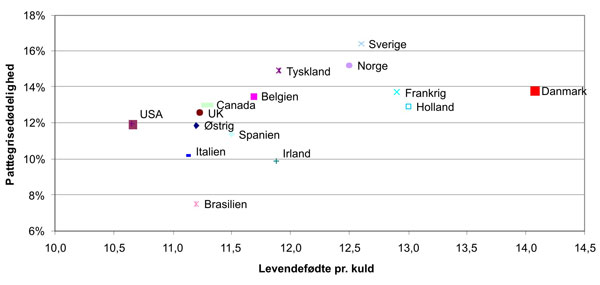

Af fig. 6 ses levendefødte grise pr. kuld. Det fremgår at Danmark ligger som nr. 1. Der er fortsat et forspring på 1 levendefødt gris ned til de nærmeste konkurrenter, som er Holland og Frankrig. Korrelationen mellem antal levendefødte og pattegrisedødeligheden i farestalden er ikke speciel stor. Hvis der tages hensyn til dette, ligger Danmark faktisk rigtigt pænt med hensyn til pattegrisedødelighed og bedre end både Sverige og Norge, som er medtaget for at vise et skandinavisk niveau. Management/ressourceforbrug i farestalden har en større indflydelse på pattegrisedødeligheden end kuldstørrelse. De to største ”outliners” fra en ret linje er Sverige og Brasilien i negativ og positiv forstand. Sverige har en pattegrisedødelighed i farestalden på 16,4 pct., mens Brasilien skiller sig positivt ud med en meget lav pattegrisedødelighed. Årsagen er et stort timeforbrug i farestaldene i Brasilien, muliggjort af den billige arbejdskraft. Tages der højde for de mange levendefødte grise i Danmark er pattegrisedødeligheden fornuftig, og ligger tæt på tallene fra Frankrig og Holland, som også har mange levendefødte grise.

Figur 6. Levendefødte pr. kuld & pattegrisedødelighed. Kilde: Interpig 2008 & Ingris 2007 Norge

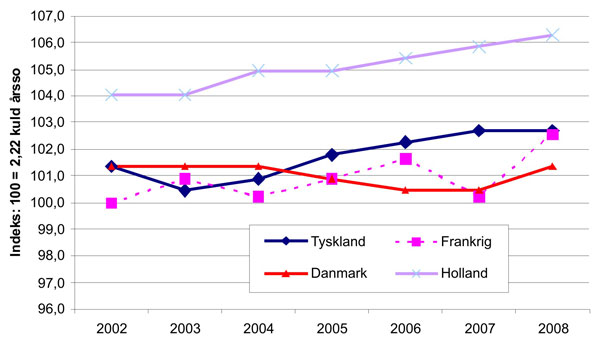

Udvikling i kuld pr. årsso har, på trods af faldende spildfoderdage, betydet at der ingen udvikling er sket i Danmark på dette punkt i perioden 2002-2008. I samme periode er Holland rykket, så søerne nu får ca. 2 pct. flere kuld om året. I nedenstående figur er kuld pr. årsso indekseret, så 2,22 kuld pr. årsso er lig index 100.

En hollandsk so får således ca. 5 pct. flere kuld pr. årsso i forhold til en dansk, svarende til at der kompenseres for færre levendefødte grise med ca. 0,65 grise pr. kuld og derved næsten indhenter Danmark.

Figur 7. Udvikling i kuld pr årsso. 2,22 kuld pr. årsso = 100. Kilde: Interpig 2002-2008

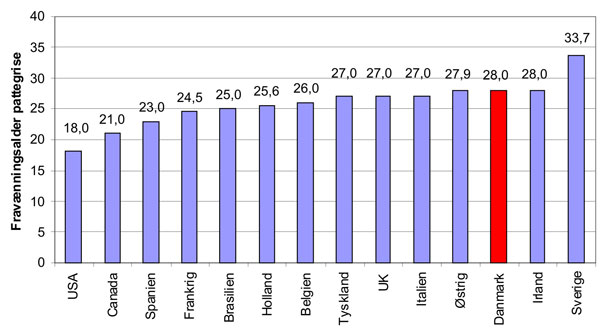

Fravænningsalderen for pattegrise i de enkelte lande er stort set den samme indenfor EU-Interpig, dog med en tendens til lavere fravænningsalder desto mere sydpå man kommer i Europa. I Spanien er den kun 23 dage. For Danmarks vedkommende er fravænningsalderen fundet via interpolation, da kun søernes diegivningsperiode kendes. En diegivningsperiode på 32 dage på E-kontrollen er korrigeret ned til en fravænningsalder på ca. 28 dage. Sverige har en lovgivning der kræver mindst 28 dages fravænningsalder, mens danske svineproducenter kan følge EU-reglerne om, at fravænningsalderen skal være mindst 3 uger, hvis grisene fravænnes til rengjorte sektionerede stalde. Hvis dette ikke er tilfældet, skal fravænningsalderen være mindst 28 dage som i Sverige.

Figur 8. Fravænningsalder i gennemsnit for de enkelte lande i 2008

Når udviklingen i kuld pr. årsso har været stagneret i Danmark skyldes det udviklingen i søernes diegivningsperiode, som i gennemsnit er steget fra 30 dage i 2002 til 32 dage i 2008. Det er den nødvendige brug af ammesøer som slår igennem, men øget fokus på at få søerne til selv at passe flere pattegrise kan vende denne udvikling.

Produktionsomkostning for en 30 kg’s gris

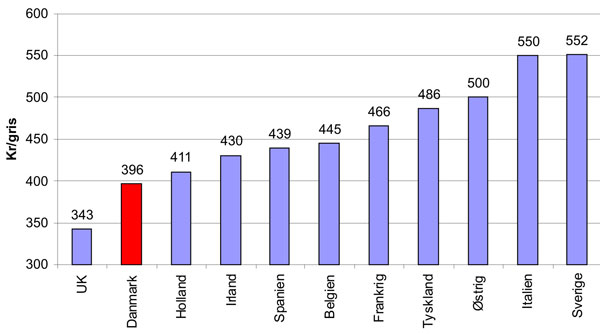

Den høje danske effektivitet gør, at der produceres billige smågrise i Danmark i forhold til andre EU-Interpig lande. I 2008 må det dog noget overraskende konstateres at den billigste smågriseproduktion faktisk foregår i England. Dette er bare et vidnesbyrd om det engelske punds drastiske kursfald, og bunder ikke i højere engelsk effektivitet med hensyn til smågriseproduktion. Forskellen i produktionsomkostningen for en smågris i 2008 var 90 kr. pr. gris i dansk favør i forhold til Tyskland.

Figur 9. Produktionsomkostning for en 30 kg’s gris i 2008

Standardiseret tilvækst og foderforbrug

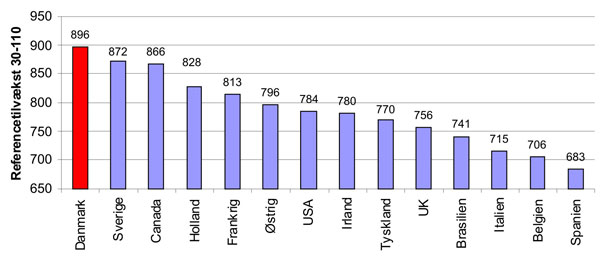

Reference tilvæksten er standardiseret til at være fra 30-110 kg levende vægt. Levende vægt ved levering til slagteriet er genberegnet via en omregning fra varm slagtevægt til levende vægt med faktor 1,31, for de enkelte lande. Daglig tilvækst i slagtesvineperioden er beregnet for alle lande via en Gompertz vækstfunktion, hvor den højeste daglige tilvækst er sat til at ske ved levendevægt på ca. 85 kg via de samme formler, som bruges i reference tilvækst opgørelserne i danske E-kontroller. Danske grise fodret ad libitum vil i dag toppe senere, i det den højeste daglige tilvækst forventes at ske ved omkring 105-110 kg levende vægt, men en ændring af disse konstanter ændrer ikke rangeringen af landene indbyrdes. Danmark er nummer 1 med hensyn til daglig tilvækst efterfulgt af Sverige og Canada. Valg af ornerace har stor indflydelse og Duroc i Canada kan forklare deres relativt høje placering i benchmarkingen.

Det ville være formålstjenstligt at sætte tilvæksten i forhold til kødprocenten, men den opgøres desværre meget forskelligt indenfor EU og derfor er de indsamlede nationale tal ikke brugbare. Relativt set er den danske gris dog fed, sammenlignet med eksempelvis tyske slagtesvin. En dansk DLY gris har 1 procent enhed lavere kødprocent slagtet ved samme vægt og på samme slagteri, som en gris af tysk afstamning.

En standardisering af foderforbrug til national benchmarking kan ske under antagelse af, at en foderblanding til slagtesvin er nogenlunde identisk i Europa. Foderforbrug pr. kg tilvækst stiger med øget slagtevægt og derfor skal de viste tal på foderbrug i Appendix justeres op og ned. Omregningen følger dansk E-kontrol standardisering.

Hvis der regnes på kg foder pr. kg tilvækst er Danmark kun nr. 3, da både Holland og Belgien har et foderforbrug, som er marginalt bedre end Danmark.

Tabel 6. Standardiseret foderforbrug pr. kg tilvækst 30-110 kg beregnet i kg foder eller via oplyst energi indhold omregnet til FEsv/kg foder.

| Kg foder/kg tilvækst | Placering | FEsv/kg | Placering | FEsv/kg foder | |

|---|---|---|---|---|---|

| Holland | 2,62 | 1 | 2,90 | 8 | 1,10 |

| Belgien | 2,63 | 2 | 2,71 | 1 | 1,03 |

| Danmark | 2,64 | 3 | 2,82 | 5 | 1,07 |

| Østrig | 2,67 | 4 | 2,75 | 3 | 1,03 |

| Frankrig | 2,68 | 5 | 2,74 | 2 | 1,02 |

| Canada | 2,69 | 6 | 3,00 | 10 | 1,11 |

| Tyskland | 2,71 | 7 | 2,87 | 6 | 1,06 |

| Irland | 2,75 | 8 | 2,90 | 9 | 1,06 |

| Sverige | 2,76 | 9 | 2,76 | 4 | 1,00 |

| UK | 2,79 | 10 | 2,90 | 7 | 1,04 |

| Spanien | 2,90 | 11 | 3,02 | 11 | 1,04 |

| USA | 2,99 | 12 | 3,33 | 13 | 1,11 |

| Brasilien | 3,02 | 13 | 3,38 | 14 | 1,12 |

| Italien | 3,02 | 14 | 3,04 | 12 | 1,02 |

I Interpig oplyses foderets energiniveau i metabolsk energi. En dansk FEsv svarer ca. til 12,5 ME MJ/kg. Hvis det oplyste energiindhold omregnes til danske FEsv sker der store ændringer i rangeringen af hvilket land, der har den bedste foderudnyttelse. Holland falder tilbage på en 8. plads, mens lande som Frankrig og Sverige springer frem på listen. Belgierne får det bedste foderforbrug og har pludselig et foderforbrug, der er 4 pct. bedre end Danmark.

Rangering efter FEsv pr. kg tilvækst (energiniveau) er imidlertid problematisk. Problemet er de forskellige fodervurderingssystemer i Europa, hvor franskmændene eksempelvis skal regne deres nettoenergi om til metabolsk energi. Endelig vil beregningen af metabolsk energi også være påvirket af de enkelte landes fodervurderingssystem. Dette fremgår også af nedenstående tabel 5, hvor metabolsk energi er beregnet efter to danske metoder: EFOS metoden eller efter Just. Energiindholdet kan afvige op til 4 pct. på en alternativ slagtesvineblanding med samme indhold målt i FEs.

Tabel 7. Beregning af Metabolsk energi i danske foderblandinger. Efter EFOS (effektiv omsættelig energi) eller efter Just. Kilde: N.M Sloth & P. Tybirk, VSP.

| ME:FEsv (d:a) | ME:FEdr (d:b) | ME:FEs (EFOS) | ME:FEs (Just) | |

|---|---|---|---|---|

| Diegivende søer | 12,5 | 12,7 | 12,8 | 12,7 |

| Drægtige søer | 13,1 | 12,8 | 12,9 | 12,9 |

| Fravænnede grise 6-9kg | 12,2 | - | 12,3 | 12,5 |

| Smågrise 9-20kg | 12,1 | - | 12,6 | 12,5 |

| Smågrise 9-30kg | 12,0 | - | 12,5 | 12,5 |

| Slagtesvin 25-100kg, byg/hvede/sojaskrå | 12,6 | - | 12,5 | 12,7 |

| Slagtesvin 25-100kg, +alternative råvarer | 12,7 | - | 12,2 | 12,7 |

| Gennemsnit, alle: | 12,5 | 12,7 | 12,5 | 12,6 |

Den oplyste MJ ME/kg foder i Sverige og Frankrig betyder at der kun er 1,0 eller 1,03 FEsv pr. kg foder. Det mere end antyder, at beregningen af metabolsk energi ikke er helt den samme landene imellem, og derfor skal tages med forbehold. Som udgangspunkt antages det derfor, at rangeringen efter kg foder pr. kg tilvækst er den mest retvisende.

Tyske Pietrianorner viste i forsøg, foretaget i Danmark 2001 [3], samme foderforbrug pr. kg tilvækst som en dansk Durocorne. Afkom fra danske LY søer løbet med Pietrain sæd eller dansk Duroc blev fulgt og resultaterne fremgår af nedenstående tabel.

Tabel 8. Produktivitet og foderforbrug som funktion af ornelinie [3]

| DGL 100 g/dag | DGL 115 g/dag | FE fra 30-100 FE/kg | FE 30-115 FE/kg | Kødprocent forskel | Standardiseret FE/kg tilvækst 30-115* | Fransk standardiseret FE/kg tilvækst 30-115 | |

|---|---|---|---|---|---|---|---|

| Pietrain orne | 889 | 948 | 2,67 | 2,71 | 1,30 | 2,80 | 2,79 |

| Dansk duroc | 987 | 1034 | 2,68 | 2,70 | - | 2,81 | 2,81 |

En anden forklaringsvariabel er at marginalfoderforbrug pr. kg tilvækst er taget fra danske forsøg, og overført til alle andre landes racer. De danske standardiseringsformler er dog nogenlunde identiske med tilsvarende franske standardiseringsformler fra Institute de Porc, Frankrig, som det også fremgår af tabellen.

Baseret på de danske tal fra Forsøgsstation Jylland, kan det marginale foderforbrug for tilvækst mellem 100-115 kg levende vægt beregnes. Marginal foderforbruget ligger her på mellem 2,9 og 2,79 FE pr. kg tilvækst for de to ornelinjer, mens standardiseringsformlerne anslår at 1 kg levende tilvækst i denne periode koster ca. 3,4 FEs pr. kg tilvækst. Hældningen/korrektionsleddet til at standardisere foderforbrug pr. kg tilvækst kan således variere.

Tabel 9. Marginal foderforbrug 100-115 kg tilvækst. Kilder: Egne beregninger og kilde [3]

| Tysk Pietrain * LY | Dansk duroc*LY | |

|---|---|---|

| Foderforbrug 30-100 kg | 186,9 | 187,6 |

| Foderforbrug 30-115 | 230,4 | 229,5 |

| Marginalfoderforbrug forsøgsstation Jylland 100-115 kg | 2,90 | 2,79 |

| Marginalfoderforbrug FE/kg ifølge franske og danske standardiseringsformler 100-115 kg | 3,39 | 3,40 |

De danske slagtesvin kan i benchmarking øjemål karakteriseres som svin, der har en markant bedre daglig tilvækst end konkurrenterne, et foderforbrug som er blandt de bedste, og en kødprocent som ofte er ringere via valget af ornelinje i forhold til andre europæiske lande. De fundne standardiserede nøgletal kan godt eftervises i danske afprøvninger. Direkte forsøg er naturligvis bedre, end de tal som her kan frembringes. En forbedret standardisering af energimålingen i foderblandingerne i Interpig kan forbedre benchmarking sikkerheden med hensyn til foderforbrug pr. kg tilvækst.

Verdensmarkedet for svinekød

Som område er EU verdens andenstørste eksportør af svinekød kun overgået af USA med 1,5 million tons.

Det største eksportmarked for eksporterende lande er fortsat Japan med en selvforsyningsgrad på ca. 50 pct. med svinekød og et årligt importbehov i ton på ca. 1,2 millioner tons svinekød.

Tabel 10. Produktion af svinekød globalt og selvforsyningsgrader. Kilde USDA & LF

| Selvforsyningsgrad 2006-2009 | ||||||

|---|---|---|---|---|---|---|

| Land | Produktion 2009 i 1000 tons svinekød |

2006 | 2007 | 2008 | 2009 | Eksport/import behov 2009 |

| USA | 10.446 | 110,6 | 111,1 | 120,4 | 117,0 | 1.521 |

| EU-27 | 22.000 | 105,6 | 106,3 | 107,5 | 105,8 | 1.200 |

| Canada | 1.790 | 224,1 | 218,3 | 241,4 | 241,9 | 1.050 |

| Brasilien | 3.123 | 129,2 | 132,3 | 126,2 | 126,0 | 645 |

| Kina | 48.500 | 101,0 | 100,4 | 99,6 | 100,4 | 200 |

| Filippinerne | 1.225 | 98,1 | 98,0 | 96,5 | 96,7 | -42 |

| Vietnam | 1.850 | 99,0 | 98,8 | 98,4 | 97,7 | -44 |

| Sydkorea | 1.016 | 70,4 | 69,4 | 69,5 | 71,8 | -399 |

| Mexico | 1.150 | 75,3 | 75,6 | 72,3 | 69,1 | -514 |

| Rusland | 2.205 | 68,4 | 68,1 | 66,2 | 74,6 | -749 |

| Japan | 1.285 | 50,9 | 50,5 | 50,2 | 51,5 | -1.209 |

EU 27 landenes selvforsyningsgrad forventes at falde i 2009 til ca. 105,8.

Udviklingstendenser

Produktionen af svinekød i EU 15 landene, dvs. EU inden udvidelse af EU med Østeuropa, er præget af fremgang, mens produktionen i Østeuropa går tilbage fra 2007 til 2008, hvilket fremgår af næste tabel, hvor de 12 nye medlemslandes produktion er EU 27 minus EU 15.

Tabel 11. Udviklingen af svinekød i EU. Kilde Eurostat & egne beregninger

| Index; 2004 = 100 | ||||||

|---|---|---|---|---|---|---|

| Område | 2008 produktion i 1000 tons. | 2004 | 2005 | 2006 | 2007 | 2008 |

| EU 27 | 22.596 | 100,0 | 99,9 | 101,3 | 105,3 | 104,3 |

| EU 15 | 19.026 | 100,0 | 100,7 | 101,6 | 106,2 | 106,8 |

| EU 27-15 | 3.862 | 100,0 | 96,3 | 99,9 | 101,1 | 92,5 |

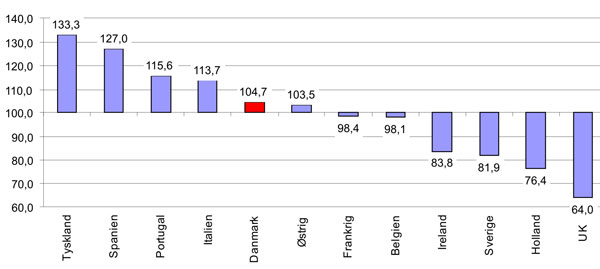

Udviklingen i produktionen af svinekød set over en 10 årig periode fra 1998-2008 viser, at den danske produktion stort set er status quo, mens specielt Tyskland og Spanien har øget deres produktion af svinekød med hhv. 33 og 27 pct. UK og Holland har mindsket deres produktion med 36 og 23,7 pct. i samme periode. Store fremgange eller tilbagegange kan ske relativt hurtigt over 10 år, selv i Europa.

Figur 11. Udviklingen i produktion af svinekød i udvalgte EU lande. 1998 = indeks 100. Kilde Eurostat

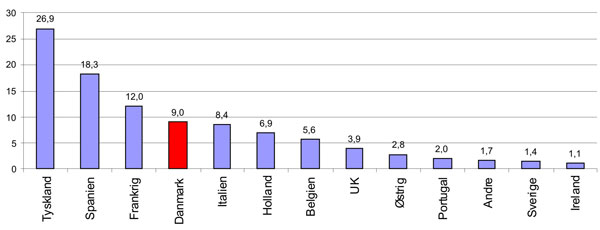

De enkelte landes relative betydning fremgår af næste figur. Tysklands produktion af svinekød udgør nu 26,9 pct. af EU 15 landenes produktion og Spanien 18,3, mens Danmarks andel udgør 9 pct. Den øgede svineproduktion I EU 15 landene er altså primært sket i de to største produktionslande.

Figur 12. Fordelingen af produktion af svinekød i procent af EU15's landenes 2008 produktion. Kilde Eurostat

Tyskland og Spaniens andel i 1998 var 21,7 og 15,6 pct. af EU 15 landenes produktion på daværende tidspunkt.

Der er en ikke ubetydelig strukturændring i gang i den tyske svinesektor. I Tyskland viste novembertællingen i 2009 i forhold til året før et fald i antal søer på 3,5 pct., mens tællingen af slagtesvin afslører ca. 0,3 pct. flere grise på stald. I majtællingen var der hhv. tale om -2,6 i årssøer og en stigning i grise over 50 kg på 2,9 pct. Det samlede antal bedrifter med svin i Tyskland er med 62.300 stk. ved novembertællingen 2009 faldet 7,2 pct. på et år. For bedrifter med søer er strukturudviklingen endnu kraftigere med et fald på 10 pct.,

USA, Canada & Brasilien

Det amerikanske landbrugsministerium USDA har i deres seneste prognose for størrelsen af amerikansk svineproduktion i 2010 forventet et fald i størrelsesorden 2-3 pct.

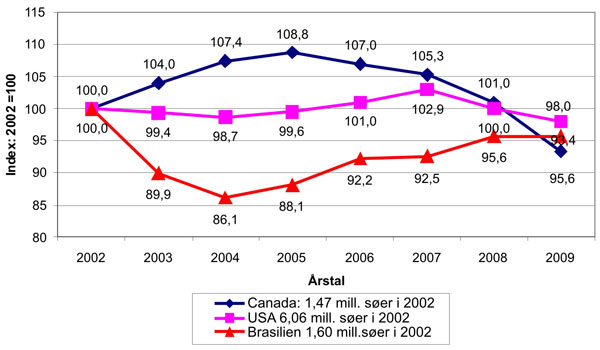

Canada har i 3. kvartal 2009 registreret et fald i avlsbestanden på 4,3 pct. Der er nu ca. 1,33 millioner søer i Canada. Da produktionen toppede tilbage i 2004-2006 var bestanden ca. 1,6 millioner, dvs. en reduktion på 17 pct.

Den brasilianske svineeksport i perioden januar til oktober 2008-2009 blev øget med 13,3 pct., men samtidigt er den gennemsnitlige eksportværdi faldet med 28,75 pct. Abipecs forventer stigende produktion og eksport i 2010.

Den generelle udvikling i sobestanden fra 2002-2009 er vist i figur 15. For Brasiliens vedkommende er tallene eksklusive de søer, som primært findes på husmandsbrug; de udgør ca. 30 pct. af den totale sobestand i Brasilien.

Antallet af søer i USA har været relativt stabilt samtidig med, at slagtningerne steg meget i denne periode. Import af grise fra Canada og fremgang i fravænnede grise pr. årsso har i denne periode betydet en fremgang i svinetællingerne, så der set over denne periode er kommet ca. 15 pct. flere grise på stald i USA.

Figur 13. Index for udvikling i antallet af årssøer siden 2002 i Canada, USA og Brasilien

Brasiliansk svineproduktion bliver fortsat holdt tilbage af manglende eksporttilladelser til flere lande. I 2009 forsøgte de at åbne det kinesiske og amerikanske marked uden større held. Eksporten til Japan forhindres indtil videre helt af japanske veterinære bestemmelser. I slutningen af 2009 har de haft veterinær- og hygiejnedelegationer på besøg fra EU og Sydkorea. Santa Catarina er som den eneste delstat i Brasilien erklæret vaccinationsfri for mund- og klovesyge. De veterinære forhold og medfølgende markedsadgangs begrænsninger er Brasiliens hæmsko. De ville ifølge Abipecs selv kunne tredoble eksporten inden 2015, hvis de fik åbnet de lukkede markeder. Hovedeksporten går til Rusland og Hong Kong, med hhv. 44 pct. og 20 pct. af volumen i 2008.

Økonomiske tidsserieanalyser

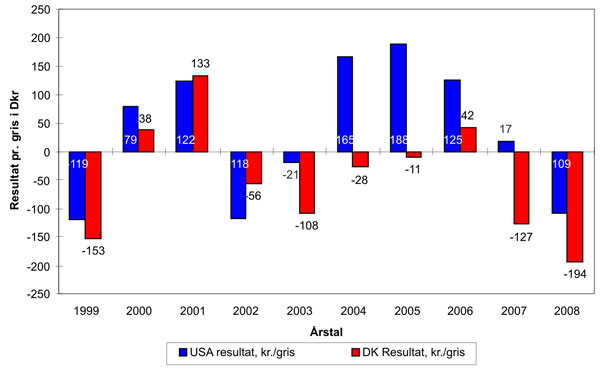

Uden den helt store fremgang i soantallet har USA i de sidste 10 år fra 1999 til 2008 haft en gunstig økonomi, der nok har givet tab i tre ud af ti år, men generelt har præsteret et gennemsnitligt overskud på ca. 5 US dollar pr. produceret gris eller 33 Dkr. pr. gris. I samme tidsrum var der ifølge tal fra den beregnede notering et underskud på 46 Dkr. pr. gris produceret i Danmark.

Figur 14. 10 års rentabilitetsopgørelser fra Danmark og Iowa/USA. Kilder: VSP, Iowa State University Estimated Livestocks returns

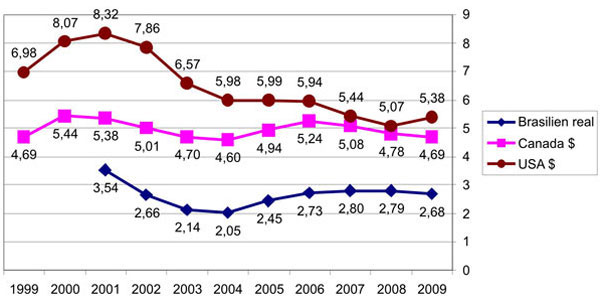

Valutakurser spiller en stor rolle i den amerikanske distancering til dansk svineproduktion og udviklingen ses i næste figur, med relativ høj dollarkurs indtil 2002. Økonomien i dansk og amerikansk svineproduktion følges ad til og med 2002 målt i kr. pr. gris. Derefter skal man helt frem til 2008 inden der igen ses sammenfald i produktionsøkonomien.

Figur 15. Valutakursudvikling 1999-2008 i Dkr/enhed. Kilde ECB

Set over en tiårig periode har canadisk svineproduktion givet tab i fem ud af ti år (1999, 2002, 2003, 2004, 2007 og 2008) ifølge Ontario Pork. Overordnet set har canadisk svineproduktion dog været rentabel som gennemsnit over alle disse 10 år.

Sammenfatning

Dansk svineproduktion har fortsat en god konkurrenceevne indenfor EU-Interpig med hensyn til lave produktionsomkostninger pr. kg slagtekrop. Afregningsprisen har derimod i gennemsnit over de seneste to år været blandt EU-Interpigs dårligste og dermed har rentabiliteten været blandt de dårligste. I 2009 var rentabiliteten i svineproduktionen i Danmark blandt de bedste i EU. Med foderpriser der svarer til konkurrenternes og en høj produktionseffektivitet er omkostningerne pr. kg svinekød blandt de laveste i EU. Samtidig er der en række tiltag i slagteribranchen, der forhåbentlig resulterer i at afregningsprisen kommer på niveau med f.eks. Holland og Tyskland. Afregningsprisen i især Tyskland er afgørende for dansk svineproduktions fremtid, idet de høje smågrisepriser i Tyskland trækker smågrise til fra især Danmark, men også Holland.

Dansk svineproduktion kan især forbedre sig ved at få nedbragt dødeligheden i slagtesvineperioden, og til dels i smågriseperioden. Den lave dødelighed i Holland kan her være et forbillede.

Danske slagtesvin har den højeste daglige tilvækst, og et foderforbrug pr. kg tilvækst, som ligger i den europæiske top. Eksakt sammenligning af foderudnyttelsen på landebasis er svær, da landenes fodervurderingssystemer skal omregnes til en fælles energienhed. Ses der bort fra usikkerheden er danske smågrises foderudnyttelse i slagtesvineperioden nok ikke meget bedre end konkurrenternes. Kødprocenten er på samme niveau eller lavere, idet vi ikke anvender Pietrainorner, som er kendt for en høj kødprocent, men også en lavere tilvækst.

Canada og især USA har de sidste ti år haft en væsentlig bedre rentabilitet i svineproduktionen i forhold til EU. Der er nu udsigt til at rollerne byttes om for en periode, og at der de kommende år bliver tale om en positiv rentabilitet.

Referencer

| [1] | Interpig 2008 resultater |

| [2] | Vinther J & T. Ostersen. 2008. P-rapporternes resultater oktober 2008. Notat 0907. Dansk svineproduktion. |

| [3] | Nielsen B. & B. Pedersen. 2001. Produktivitet og kødkvalitet hos afkom efter halothangenfri Pietrain-, Duroc-og HD-orner. Meddelelse nr. 535. LUS/VSP |

Appendiks

| Producerede pr. årsso | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Fravænnede grise pr. årsso | 22,20 | 23,05 | 27,15 | 25,34 | 23,09 | 22,09 | 24,73 |

| Producerede smågrise pr. årsso | 21,42 | 22,28 | 26,42 | 24,81 | 22,40 | 21,56 | 24,02 |

| Producerede slagtesvin pr. årsso | 20,62 | 21,82 | 25,50 | 23,89 | 21,64 | 20,85 | 23,35 |

| Søer | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Kuld pr. år | 2,25 | 2,28 | 2,25 | 2,28 | 2,28 | 2,25 | 2,31 |

| Levende fødte pr. kuld | 11,20 | 11,69 | 14,00 | 12,90 | 11,90 | 11,23 | 11,88 |

| Sodødelighed | 2,0 % | 4,8 % | 14,5 % | 5,3 % | 4,0 % | 4,3 % | 6,5 % |

| Dødelighed i farestalden pct. | 11,9 % | 13,5 % | 13,8 % | 13,7 % | 14,9 % | 12,6 % | 9,9 % |

| Årlig soudskiftning, pct. | 35 % | 42 % | 53 % | 43 % | 41 % | 46 % | 50 % |

| Vægt ved fravænning, Kg | 7,50 | 7,05 | 7,30 | 7,40 | 7,50 | 7,70 | 6,90 |

| Fravænningsalder, dage | 27,9 | 26,0 | 28,0 | 24,5 | 27,0 | 27,0 | 28,0 |

| Foderforbrug pr. årsso, kg foder | 1184 | 1163 | 1394 | 1334 | 1220 | 1456 | 1250 |

| Energi i foderet ME MJ/kg | 12,3 | 12,3 | 13,0 | 12,8 | 12,9 | 13,0 | 13,3 |

| Smågrise | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Smågrise vægtinterval | 7,5-31,5 | 7,1-22,8 | 7,3-32,8 | 7,4-32 | 7,5-30 | 7,7-38,5 | 6,9-36,5 |

| Smågrise dødelighed | 3,5 % | 3,3 % | 2,7 % | 2,1 % | 3,0 % | 2,4 % | 2,9 % |

| Daglig tilvækst smågrise, gram/dag | 430 | 320 | 469 | 468 | 440 | 478 | 456 |

| Smågrise, foderudnyttelse, kg/kg | 1,90 | 1,93 | 1,71 | 1,74 | 1,70 | 1,73 | 1,80 |

| Gns. opholdstid smågrise | 55,8 | 49,8 | 54,4 | 52,6 | 51,1 | 64,4 | 64,9 |

| Produktionsomkostning for en 30 kg gris | 500 | 445 | 396 | 466 | 486 | 343 | 430 |

| Slagtesvin | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Slagtesvin vægtinterval, kg | 32-118 | 23-113 | 33-108 | 32-115 | 30-119 | 39-102 | 37-101 |

| Døde & kasserede | 3,8 % | 3,6 % | 3,5 % | 3,7 % | 3,4 % | 3,3 % | 2,8 % |

| Daglig tilvækst slagtesvin, g/dag | 755 | 632 | 904 | 780 | 736 | 757 | 776 |

| Foderforbrug, kg/kg | 2,95 | 2,89 | 2,64 | 2,91 | 2,95 | 2,87 | 2,80 |

| Energi i foderet ME MJ/kg | 12,90 | 12,90 | 13,38 | 12,80 | 13,20 | 12,96 | 13,20 |

| Levende slagtevægt | 118,0 | 112,8 | 107,8 | 115,4 | 119,0 | 101,6 | 100,8 |

| Slagtevægt varm, kg | 94,0 | 92,1 | 82,3 | 91,3 | 94,0 | 78,7 | 78,1 |

| Foderpriser | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Kr/kg sofoder | 1,95 | 1,95 | 2,02 | 1,91 | 1,91 | 1,48 | 2,01 |

| Kr/kg smågrisefoder | 2,53 | 2,72 | 2,64 | 2,49 | 2,49 | 2,60 | 2,96 |

| Kr/kg slagtesvinfoder | 1,75 | 1,91 | 1,99 | 1,80 | 1,70 | 1,75 | 2,00 |

| Foderforbrug pr kg slagtekrop, kg/kg | 3,89 | 3,80 | 3,67 | 3,81 | 3,87 | 3,94 | 3,73 |

| Lønomkostninger | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Timeløn, kr/timen | 97 | 110 | 153 | 128 | 113 | 91 | 89 |

| Tidsforbrug pr. årsso inkl. smågrise, timer | 20 | 12 | 11 | 13 | 14 | 19 | 15 |

| Tidsforbrug pr. slagtesvin, min | 21 | 18 | 12 | 18 | 21 | 10 | 17 |

| Lønomkostning pr. produceret slagtesvin | 34 | 33 | 29 | 39 | 40 | 15 | 25 |

| Byggepriser* | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Søer, eventuelt inkl. smågrise, kr. so | 18.625 | 16.986 | 16.215 | 16.368 | 17.837 | 10.623 | 12.293 |

| Smågrise, kr pr. stiplads | 1.863 | 0 | 1.813 | 2.028 | 1.929 | 762 | 1.490 |

| Slagtesvin, kr pr. stiplads | 3.353 | 2.384 | 3.224 | 2.938 | 3.140 | 2.108 | 2.608 |

| Afskrivningstid bygninger, år | 12 | 10 | 12 | 10 | 12 | 10 | 10 |

| Afskrivningstid inventar, år | 25 | 20 | 25 | 20 | 25 | 20 | 20 |

| Renteniveau | Østrig | Belgien | Danmark | Frankrig | Tyskland | UK | Irland |

| Rente på arbejdskapital, pct. pa | 5,0 % | 6,2 % | 5,9 % | 5,1 % | 6,2 % | 6,7 % | 7,5 % |

| Realkredit rente, pct. pa | 4,0 % | 5,2 % | 5,1 % | 4,6 % | 5,2 % | 5,9 % | 4,5 % |

| Producerede pr. årsso | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Fravænnede grise pr. årsso | 21,87 | 26,72 | 23,78 | 23,17 | 23,00 | 21,73 | 23,83 |

| Producerede smågrise pr. årsso | 21,06 | 26,21 | 22,88 | 22,59 | 22,08 | 21,06 | 23,35 |

| Producerede slagtesvin pr. årsso | 20,91 | 25,56 | 21,48 | 22,02 | 20,99 | 20,29 | 22,42 |

| Søer | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Kuld pr. år | 2,19 | 2,36 | 2,33 | 2,20 | 2,35 | 2,43 | 2,30 |

| Levende fødte pr. kuld | 11,12 | 13,00 | 11,50 | 12,60 | 11,25 | 10,65 | 11,20 |

| Sodødelighed | 0,8 % | 5,0 % | 9,0 % | 7,5 % | 5,0 % | 9,0 % | 5,6 % |

| Dødelighed i farestalden pct. | 10,2 % | 12,9 % | 11,4 % | 16,4 % | 13,0 % | 12,0 % | 7,5 % |

| Årlig soudskiftning, pct. | 35 % | 42 % | 52 % | 54 % | 40 % | 55 % | 46 % |

| Vægt ved fravænning, Kg | 7,60 | 8,00 | 6,20 | 10,00 | 6,00 | 6,00 | 7,00 |

| Fravænningsalder, dage | 27,0 | 25,6 | 23,0 | 33,7 | 21,0 | 18,0 | 25,0 |

| Foderforbrug pr. årsso, kg foder | 1440 | 1207 | 1132 | 1358 | 1149 | 1200 | 1272 |

| Energi i foderet ME MJ/kg | 11,9 | 12,9 | 12,7 | 12,4 | 13,0 | 12,2 | 12,2 |

| Smågrise | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Smågrise vægtinterval | 7,6-35 | 8-25,4 | 6,2-19,2 | 10-31 | 6-27 | 6-22,7 | 7-25 |

| Smågrise dødelighed | 3,7 % | 1,9 % | 3,8 % | 2,5 % | 4,0 % | 3,1 % | 2,0 % |

| Daglig tilvækst smågrise, gram/dag | 450 | 330 | 280 | 428 | 390 | 440 | 415 |

| Smågrise, foderudnyttelse, kg/kg | 2,02 | 1,68 | 1,76 | 1,98 | 1,63 | 1,60 | 1,90 |

| Gns. opholdstid smågrise | 60,9 | 52,7 | 46,4 | 49,1 | 53,8 | 38,0 | 43,4 |

| Produktionsomkostning for en 30 kg gris | 550 | 411 | 439 | 552 | - | - | - |

| Slagtesvin | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Slagtesvin vægtinterval, kg | 35-166 | 25-115 | 19-104 | 31-116 | 27-118 | 23-123 | 25-109 |

| Døde & kasserede | 0,7 % | 2,5 % | 6,1 % | 2,5 % | 4,8 % | 3,5 % | 4,0 % |

| Daglig tilvækst slagtesvin, g/dag | 638 | 780 | 643 | 879 | 830 | 780 | 725 |

| Foderforbrug, kg/kg | 3,70 | 2,78 | 2,77 | 2,81 | 2,85 | 2,95 | 2,97 |

| Energi i foderet ME MJ/kg | 12,70 | 13,80 | 13,00 | 12,50 | 13,91 | 13,91 | 14,02 |

| Levende slagtevægt | 166,0 | 115,2 | 103,7 | 116,2 | 118,0 | 122,5 | 108,7 |

| Slagtevægt varm, kg | 131,1 | 91,0 | 79,3 | 88,5 | 92,4 | 91,9 | 83,0 |

| Foderpriser | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Kr/kg sofoder | 1,83 | 1,93 | 1,90 | 1,86 | 1,28 | 1,43 | 1,63 |

| Kr/kg smågrisefoder | 3,13 | 2,63 | 3,29 | 2,44 | 2,07 | 1,98 | 2,13 |

| Kr/kg slagtesvinfoder | 1,91 | 1,83 | 2,02 | 1,74 | 1,42 | 1,35 | 1,56 |

| Foderforbrug pr kg slagtekrop, kg/kg | 4,67 | 3,63 | 4,02 | 3,92 | 3,86 | 4,21 | 4,17 |

| Lønomkostninger | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Timeløn, kr/timen | 99 | 152 | 97 | 133 | 124 | 111 | 8 |

| Tidsforbrug pr. årsso inkl. smågrise, timer | 21 | 8 | 11 | 14 | 9 | 8 | 42 |

| Tidsforbrug pr. slagtesvin, min | 35 | 19 | 13 | 12 | 12 | 8 | 56 |

| Lønomkostning pr. produceret slagtesvin | 58 | 48 | 21 | 27 | 25 | 14 | 8 |

| Byggepriser* | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien |

| Søer, eventuelt inkl. smågrise, kr. so | 18.476 | 16.831 | 9.313 | 32.548 | 7.641 | 7.247 | 4.369 |

| Smågrise, kr pr. stiplads | 0 | 0 | 1.043 | 0 | 1.098 | 627 | 378 |

| Slagtesvin, kr pr. stiplads | 3.278 | 2.846 | 1.490 | 4.650 | 1.624 | 1.103 | 665 |

| Afskrivningstid bygninger, år | 10 | 10 | 10 | 10 | 11 | 12 | 10 |

| Afskrivningstid inventar, år | 20 | 27 | 20 | 20 | 22 | 25 | 20 |

| Renteniveau | Italien | Holland | Spanien | Sverige | Canada | USA | Brasilien** |

| Rente på arbejdskapital, pct. pa | 3,9 % | 7,3 % | 5,0 % | 5,5 % | 7,0 % | 5,8 % | 6,3 % |

| Realkredit rente, pct. pa | 3,2 % | 6,3 % | 5,0 % | 5,0 % | 5,0 % | 3,8 % | 6,3 % |

* Enkelte landes byggepriser kan være inklusiv statsstøtte. De viste priser er producentens investeringsomkostning.

** Brasiliens lånerente til landbruget er statsgaranteret og kunstig lav i forhold til renteniveauet i landet.