BEMÆRK

Denne udgave er en revideret udgave af notatet af den 15. april 2010

Svineproducenter, rådgivere, kreditinstitutter og banker har brug for at kunne vurdere en virksomhed, f.eks. en svinebedrifts evne til at skabe indtjening og generere overskud i virksomheden. Et af de elementer der kan indgå i en sådan vurdering er at benchmarke virksomheden på relevante nøgletal, der karakteriserer forskellige egenskaber ved virksomheden. I denne analyse er der især fokuseret på nøgletal, der karakterisere virksomhedens evne til at skabe indtjening, samt evnen til at styre kapacitets- og kapitalomkostningerne og dermed overskud på bundlinien.

Efter en vurdering af hvilke nøgletal der bedst karakteriserer ovennævnte egenskaber, blev der udvalgt tre:

- dækningsgrad

- overskudsgrad

- afkastningsgrad.

Disse nøgletal udtrykker især virksomhedslederens evner som driftsleder, handelstalent, overblik og styring.

Dækningsgraden udtrykker hvor stor en andel af omsætningen, der resterer til dækning af kapacitetsomkostninger, kapitalomkostninger samt overskud. En høj dækningsgrad giver dermed en god likviditet i den daglige drift, og udtrykker driftslederens evne til at sikre en høj produktionseffektivitet og gode priser ved køb og salg. En høj dækningsgrad sammenlignet med andre bedrifter er et godt udtryk for bedriftens evne til at skabe rentabilitet i nye projekter, men der skal også være styr på kapacitets- og kapitalomkostningerne.

Overskudsgraden udtrykker producentens evne til at skabe overskud af omsætningen. Overskudsgrad viser indtjeningen af den primære drift pr. omsat krone. Overskudsgraden udtrykker dermed lederens evne til at styre kapacitetslomkostningerne, og dermed evnen til at skabe overskud på bundlinjen.

Benchmarking af regnskaber er kun relevant hvis de har samme regnskabsperiode. Indtjeningsniveauet kan være stærkt svingende år for år på grund af prisudsving på svinekød, korn, foder og kapital. Resultat efter finansiering i sig selv er derfor ikke tilstrækkeligt til at vurdere en svinebedrifts indtjeningsevne, den kan bedst vurderes ved at sammenligne med andre tilsvarende bedrifters indtjeningsevne. Udsvingene betyder også, at der ikke kan fastsættes generelle niveauer for hvornår et nøgletal er godt eller skidt, idet de jo varierer endog meget år for år. Nøgletallene kan alene sammenlignes inden for samme år og for bedrifter, der har samme form for produktion og dermed forretningsgrundlag.

Når ledelsen for en svinebedrift ønsker at udvikle bedriften kræver det normalt kapital, som virksomheden skal låne en større eller mindre del af. Det er derfor nødvendigt at kunne overbevise kreditinstitutter og banker om at forretningsgrundlaget er i orden og at projektet kan blive rentabelt. Det er ikke nogen kunst at fremstille et projekt som værende rentabelt, men er det nok til at overbevise kreditinstituttet og banken? Hvis svineproducenten gennem benchmark af relevante nøgletal kan vise gode stabile resultater, der f.eks. ligger i den bedste halvdel, vil det formentlig styrke mulighederne for at få de nødvendige lån.

På baggrund af analysen vurderes det at dækningsgraden og overskudsgraden er de to nøgletal, der er bedst egnet til at benchmarke regnskaberne ud fra, så den enkelte svineproducent og hans rådgiver, eller andre med interesser i bedriften, får det bedst mulige beslutningsgrundlag at vurdere bedriftens evne til at kunne indfri fremtidige økonomiske forpligtigelser.

Svinebedrifter med en høj dækningsgrad sammenlignet med andre svinebedrifter, har et solidt grundlag for at skabe en høj overskudsgrad. Hvis overskudsgraden ikke er tilsvarende høj, kan det skyldes at gælden er forholdsvis høj, eller at der ikke er så godt styr på kapacitetsomkostningerne. I den sammenhæng kunne det være relevant med et nøgletal til vurdering af kapacitetsomkostningerne. For at kunne benchmarke kapacitetsomkostningerne kræver det at ejerfamiliens egen indsats værdisættes og indgår i lønomkostningerne. Der kan også være foretaget investeringer, der medfører en høj dækningsgrad på bekostning af overskudgraden. Et eksempel kunne være hjemmeblandet foder der øger dækningsgraden, men også øger kapacitets- og kapitalomkostningerne samt arbejdsforbruget.

Analysen af nøgletallene er foretaget på basis af data fra Dansk Landbrugsrådgivnings Økonomidatabase. Analyserne viste, at nøgletallene ”overskudsgrad” og ”dækningsgrad” er de to bedste nøgletal til at vurdere indtjeningsevne og evnen til at skabe overskud i virksomheden. I overskudsgraden er ejerens egen aflønning fratrukket ”Resultat af primærdrift tillagt EU støtten. Kun ved at inddrage aflønning af al arbejdskraft er det muligt at benchmarke bedrifter af forskellig størrelse. Ejeraflønning bør være rimelig, standardiseret og sat i forhold til indsatsen, vurderet ud fra antal timer eller procent af et årsværk, hvis ejer, eller ejerne, ikke bruger al sin tid på bedriften.

Afkastningsgraden indgik også i analysen, og er et godt udtryk for bedriftens evne til at forrente aktiverne. Dermed ses der bort fra de faktiske betalte renter og kursreguleringer. Benchmarking på afkastningsgraden er afhængig af en ensartet vurdering af aktivernes værdi. I praksis må det anses for en meget vanskelig opgave, og validiteten af afkastningsgraden på hele bedriftens aktivmasse er derfor tvivlsom, i de regnskaber der er analyseret på. Der er nu oprettet anlægskartoteker og det forventes at aktiverne fremover er vurderet på et mere ensartet grundlag.

En analyse på basis af regnskaber fra 2008, opdelt på driftsgrene, samt rangeret efter overskudsgrad, viste at ingen driftsgren har præsteret et positivt driftsresultat, når ejeraflønning inkluderes. Overskudsgraden varierer mellem driftsgrenene fra -32,7 kr. til -44,2 kr. pr. 100 kr. i bruttoudbytte, hvor produktion af 7 kg grise er ringest og integreret produktion samt slagtesvineproduktion er bedst. Der er tendens til at større bedrifter, målt på dyreenheder, har højere overskudsgrader end mindre bedrifter.

Baggrund

Svineproducenter, rådgivere, kreditinstitutter har brug for at kunne vurdere en svinebedrifts indtjeningsevne og finansielle styrke. De stærkt fluktuerende priser på svinekød, korn, foder og kapital medfører tilsvarende fluktuerende driftsresultater. Resultat efter finansiering i sig selv er derfor ikke tilstrækkeligt til at vurdere en svinebedrifts indtjeningsevne, den kan bedst vurderes ved at sammenligne med andre tilsvarende bedrifters indtjeningsevne.

Formålet med analysen er at vurdere hvilke nøgletal, der er bedst egnet til at benchmarke svinebedrifters regnskaber ud fra. Dette kan være med til at styrke beslutningsgrundlaget for nye projekter, og dermed bane vejen for deres gennemførelse. Nøgletallene skal give den enkelte svineproducent, hans rådgiver eller andre med interesser i bedriften et godt beslutningsgrundlag for at vurdere bedriftens evne til at kunne løfte fremtidige økonomiske forpligtigelser.

Materiale og Metode

Datagrundlaget for denne analyse er regnskaber, som er indberettet til Dansk Landbrugsrådgivnings Økonomidatabase. Der er kun medtaget producenter, som har mere end 50 DE i alt og mindre end 2 hektar jord pr. DE. Svineproducenterne blev derudover opdelt i syv grupper ud fra henholdsvis producerede 7 kg grise, producerede 30 kg grise samt producerede slagtesvin.

Definition af bedriftstyper

Når en svineproduktion skal sammenlignes med andre svineproduktioner, er det vigtigt at der sammenlignes med produktioner, der ligner hinanden. Der er derfor et behov for at gruppere svineproduktionerne. Det er oplagt at forskellige driftsgrene ikke kan sammenlignes. Men der skal også være rimelige ensartede forhold mellem husdyr og jord samt undersøges, om der er andre produktionsdyr på bedriften.

I denne undersøgelse er besætninger med færre end 50 DE sorteret fra, da de ofte er atypiske. Tidligere analyser har vist at mængden af jord der drives, kun har mindre betydning for slutresultatet, så længe der drives under 2 hektar pr. dyreenhed [1]. Derimod må det forventes, at en stor produktion af eksempelvis mælk kan forskubbe resultatet. Derfor medtages kun producenter, hvor bruttoudbyttet fra svineproduktionen overstiger summen af bruttoudbyttet fra øvrige husdyr med faktor fire.

Der er grundlæggende tre former for svineproduktion – produktion af pattegrise, produktion af smågrise og produktion af slagtesvin. Derudover er der et væld af kombinationer af disse produktionsformer. For at undgå at have for mange grupper inddeles svineproducenterne i nogle få grupper som de fleste producenter kunne inddeles i. Tabel 1 giver et bud på hvordan opdelingen kan foretages, hvor producenter opdeles efter hvor mange 7 kg grise, 30 kg grise og slagtesvin der produceres.

Tabel 1. Definition af grupperne*)

| Gruppe | Forklaring | Andel |

|---|---|---|

| Søer m. 7 kg produktion | Der produceres 4 gange så mange pattegrise som både smågrise og slagtesvin | 4,3 % |

| Smågriseproduktioner (søer+30 kg) |

Producerede smågrise udgør minimum 75 % af de producerede pattegrise og der produceres mere end fire gange så mange smågrise som slagtesvin |

23,4 % |

| Slagtesvineproduktioner (30-100 kg) |

Der produceres mere end 4 gange så mange slagtesvin som både pattegrise og smågrise |

28,2 % |

| Fuldt integrerede produktioner (søer+30+100 kg) |

Minimum 75 % af de producerede pattegrise produceres til smågrise, ligesom minimum 75 % af de producerede smågrise produceres til slagtesvin |

17,2 % |

| Fravænning til slagtning (7-100 kg) |

Der produceres mere end 4 gange så mange smågrise som pattegrise. Minimum 75 % af smågrisene produceres til slagtesvin |

6,3 % |

| Fravænning til 30 kg | Der produceres mere end 4 gange så mange smågrise som både pattegrise og slagtesvin |

0,5 % |

| Delvist integrerede | Resten | 20,0 % |

Det er ikke muligt at rapportere resultaterne for produktioner med grise fra fravænning til 30 kg, da der er for få.

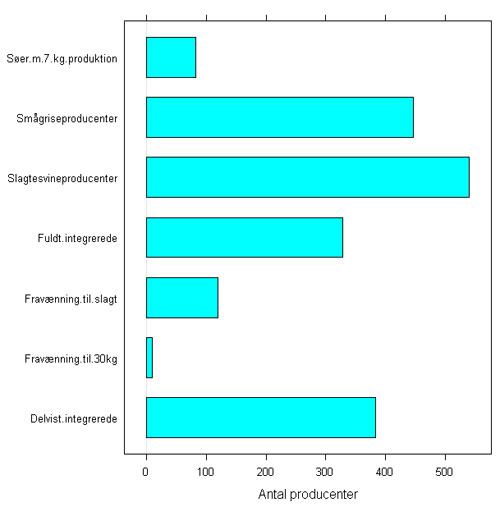

Figur 1 viser fordelingen mellem bedriftstyper i 2008.

Figur 1. Hyppigheden af de forskellige besætningstyper. Gælder for regnskaber fra 2008

Gennemgang og vurdering af nøgletal

For at kunne gennemgå nøgletallene er det vigtigt at have regnskabets opbygning in mente. Tabel 2 angiver de vigtigste poster i en resultatopgørelse.

Tabel 2. Oversigt over resultatopgørelse

| Bruttoudbytte - Styk omkostninger |

Salg af slagtesvin, smågrise, planteprodukter mv. Foder, dyrlæge, udsæd, planteværn, gødning mv. |

| Dækningsbidrag - Kapacitetsomkostninger Resultat før renter - Kapitalomkostninger + Afkoblet EU-støtte |

Afskrivning, energi, løn til ansatte, mv. Renter, kursreguleringer EU-støtte og anden indtjening |

| Resultat efter finansiering | |

| - Ejer aflønning | Løn til ejere der arbejder på bedriften helt eller delvist |

| Resultat |

Kravene til nøgletallene er, at det skal være let at benchmarke i forhold til andre lignende produktioner og være enkelt at beregne nøgletallet, hvilket vil sige, at det skal kunne beregnes direkte fra regnskabet. Endeligt skal nøgletallene udtrykke svineproducentens evne til at skabe rentabilitet i bedriften. Nøgletal, som gennemgås i dette notat er opsummeret i tabel 3. Disse nøgletal blev udvalgt, fordi de vurderes som de bedste til at udtrykke driftslederegenskaber, handelstalent, overblik, styring og risikoprofil; egenskaber der vurderes som nødvendige for at skabe rentabilitet.

Tabel 3. Oversigt over nøgletal

| Navn | Formel | Noter |

|---|---|---|

| Dæknings- grad, % |

Dækningsbidrag x 100 Omsætning |

Omsætning (bruttoudbytte) og dækningsbidrag for hele bedriften |

| Overskuds- grad, % |

(Resultat af primær drift + EU støtte - ejeraflønning) x 100 Omsætning |

Resultatet af primær drift er tillagt EU- støtten og anden indtjening således, at det er resultat fratrukket ejerafløn- ning før kapitalomkostninger der anvendes. Ejer aflønning er beregnet som normtimer for ejer familien multipliceret med en norm- timesats på 164 kr. for 2008 |

| Afkastnings- grad, % |

(Resultat af primær drift + EU-støtte - kapitalomkostninger) x 100 Aktiver |

Resultatet af primær drift er tillagt EU- støtten og anden indtjening således, at det er resultat fratrukket ejeraflønning før kapitalomkostninger der anvendes |

De tre nøgletal der er vist i tabel 3 udtrykker tre forskellige egenskaber om bedriftens indtjeningsevne og rentabilitet.

Dækningsgraden udtrykker hvor stor en andel af omsætningen der resterer til dækning af faste omkostninger, kapitalomkostninger samt overskud. Dækningsgraden er god til at vurdere bedriftens indtjeningsevne, som er en forudsætning for en god rentabilitet. Man skal dog være opmærksom på, om dækningsgraden er skabt ved at øge kapacitets- og lønomkostningerne. Det er ikke muligt at beregne dækningsbidraget fra svineproduktionen alene, hvorfor det er nødvendigt at beregne en dækningsgrad for hele bedriften. Nyligt offentliggjorte analyser [2] viser, at markdriften, gennemsnitligt set, har en relativ lav indflydelse på dækningsgraden. Det skyldes formentligt at EU støtten er afkoblet og derfor først optræder senere i regnskabet. Derfor vurderes det, at dækningsgraden for hele bedriften er et godt udtryk for svineproduktionens rentabilitet.

Dækningsgraden er i høj grad afhængig af svineproducentens resultater i den daglige drift og udtrykker således en del om svineproducentens evner som driftsleder. Dækningsgraden udtrykker også noget om svineproducentens handelstalent. Det forekommer dog at en svineproducent godt kan have en relativt lav dækningsgrad pga. en strategi om minimering af kapacitets- og kapitalomkostningerne. Denne svineproducent vil således have en relativt lav dækningsgrad, men højere afkastningsgrad og overskudsgrad.

En analyse af flere års regnskaber for slagtesvineproducenter og smågriseproducenter viser, at svinebedrifter sorteret efter dækningsgrad ofte forekommer i samme gruppe. Sorteres der efter f.eks. overskudsgrad er der flere bedrifter, der skifter gruppe år efter år. Lederens evne til at skabe høj produktivitet og handelstalent er mere konstante end evnen til at styre kapacitets- og kapitalomkostningerne. Det skyldes at lederens indflydelse på den daglige drift er langt større på dækningsgraden end på kapitalomkostningerne, hvor påvirkningen af kurs- og rente- ændringer hænger stærkt sammen med risikovilligheden.

Overskudsgraden udtrykker den enkelte producents evne til at skabe et overskud af omsætningen. Overskudsgraden udtrykker altså hvor mange kroner, der er i driftsresultat før finansiering pr. omsat krone.

Overskudsgrad ser på svineproducentens evne til at generere overskud generelt. Overskudsgraden inddrager alle faktorer og producenten bliver således vurderet på både evnerne som håndværkeren og driftsleder, dvs. evnen til at styre kapacitetsomkostningerne.

Svineproducenter er udsat for store udsving i indtjeningen år for år, derfor er det vigtigt, at en svineproduktion ikke kun vurderes på et års nøgletal. Ideelt set bør virksomheden vurderes på basis min. 5 års overskudsgrader.

Det er vigtigt at pointere, at der for alle tre nøgletal er mange faktorer, der kan spille ind på resultatet.

Afkastningsgrad bliver anvendt til at sammenligne produktioner i Business Check Svin, hvor staldanlæggenes værdi fastsættes individuelt. Afkastningsgraden er uafhængig af svineproducentens evne til at forhandle renter i banken, men inddrager alle øvrige omkostninger. Afkastningsgraden er som udgangspunkt et godt nøgletal, men fordi værdisætningen af jord er vanskelig at gøre sammenlignelig mellem bedrifter, er dette nøgletal mindre valid til at sammenligne bedrifters finansielle styrke. Derudover viser en analyse af flere års regnskaber for slagtesvineproducenter og smågriseproducenter, at hvorvidt en producent er blandt de bedste, eller blandt de dårligste, ofte ændrer sig meget fra år til år, når der ses på afkastningsgrad. Ustabiliteten i afkastningsgraden hænger formentlig sammen med ændringer i bedriftens aktiver, som kan skyldes bedriftsudvidelse eller jordkøb.

Der findes en lang række andre nøgletal, som kan sige noget om bedriften. Eksempelvis har nøgletal som nulpunktspris pr. produceret slagtesvin/kg slagtekrop eller nulpunktspris pr. produceret smågris været populære, fordi de er relativt lette at forholde sig til. Disse nøgletal er udtryk for omkostning pr. gris eller kg og direkte sammenlignelig med salgsprisen. Disse nøgletal indebærer en række problemer, idet mange svineproducenter har en blandet form for produktion, eksempelvis smågriseproduktion og delvis slagtesvineproduktion; en sådan bedrift vil få en høj indtjening pr. smågris. Dette problem undgås ved at sætte indtjeningen relativt til bruttoudbyttet.

Et andet relevant nøgletal kunne være at sætte bedriftens likvide indtjening i forhold til netto rentebærende gæld. Dette udtryk fremkommer ved at tage Resultat af primær drift tillagt EU støtten og afskrivninger fratrukket ejersflønning og sætte dette resultat i forhold til netto rentebærende gæld.

I nøgletallene overskudsgrad og afkastningsgrad anvendes ejer-aflønning normalt ikke. I denne analyse er der beregnet en standardværdi af ejer-familiens egen indsats, som er tillagt lønomkostningerne. Hvis lønomkostningerne ikke korrigeres for ejer-aflønning, opstår der en skævvridning af regnskabet, idet en landmand med én ansat kun skal betale halvdelen af det totale antal arbejdstimer, hvorimod en landmand med 9 ansatte skal betale 90 % af det totale antal arbejdstimer. Derfor anses det som mere retvisende at inddrage aflønning af ejeren.

Resultater

Tabellerne 4-9 viser de økonomiske nøgletal for henholdsvis soholdere med 7 kg produktion, smågriseproducenter, fuldt integrerede producenter, delvist integrerede producenter, producenter der har grise fra fravænning til slagtning samt rene slagtesvineproduktioner. Bedrifterne er opdelt i tre grupper efter nøgletallet overskudsgrad.

Tabel 4. Økonomiske resultater for soholdere med 7 kg produktion for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | 21 | 41 | 21 | 83 | |

| Dyreenheder | Stk. | 214 | 217 | 151 | 200 |

| Årssøer | Stk. | 785 | 772 | 577 | 726 |

| Producerede slagtesvin | Stk. | 832 | 975 | 447 | 805 |

| Producerede smågrise | Stk. | 897 | 1215 | 561 | 969 |

| Producerede pattegrise | Stk. | 22.235 | 20.573 | 14.503 | 19.458 |

| Hektar dyrket | Stk. | 137 | 123 | 88 | 118 |

| Nøgletal | |||||

| Afkastningsgrad | % | 1,7 | -1,3 | -4,2 | -1,3 |

| Dækningsgrad | % | 52,8 | 40 | 27,9 | 40,2 |

| Overskudsgrad | % | 9,6 | -7,1 | -36,1 | -10,2 |

Tabel 5. Økonomiske resultater for smågriseproduktioner for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | 112 | 223 | 112 | 447 | |

| Dyreenheder | Stk. | 297 | 240 | 162 | 235 |

| Årssøer | Stk. | 648 | 535 | 377 | 524 |

| Producerede slagtesvin | Stk. | 1.376 | 1.062 | 670 | 1.043 |

| Producerede smågrise | Stk. | 17.396 | 14.286 | 9.237 | 13.800 |

| Producerede pattegrise | Stk. | 18.111 | 14.625 | 9.388 | 14.186 |

| Hektar dyrket | Stk. | 214 | 131 | 89 | 142 |

| Nøgletal | |||||

| Afkastningsgrad | % | 1,7 | -1,3 | -6,6 | -1,9 |

| Dækningsgrad | % | 48,7 | 37,8 | 26,1 | 37,6 |

| Overskudsgrad | % | 9,5 | -6,2 | -30,7 | -8,4 |

Tabel 6. Økonomiske resultater, fuldt integrerede produktioner for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | 83 | 164 | 82 | 329 | |

| Dyreenheder | Stk. | 361 | 275 | 159 | 268 |

| Årssøer | Stk. | 311 | 253 | 154 | 243 |

| Producerede slagtesvin | Stk. | 7.789 | 5.825 | 3.304 | 5.692 |

| Producerede smågrise | Stk. | 8.253 | 6.148 | 3.452 | 6.007 |

| Producerede pattegrise | Stk. | 8.498 | 6.354 | 3.513 | 6.187 |

| Hektar dyrket | Stk. | 238 | 154 | 89 | 159 |

| Nøgletal | |||||

| Afkastningsgrad | % | 2,1 | -0,9 | -4,2 | -1 |

| Dækningsgrad | % | 49,3 | 36,8 | 22,7 | 36,4 |

| Overskudsgrad | % | 12,5 | -5,3 | -28 | -6,5 |

Tabel 7. Økonomiske resultater for delvist integrerede produktioner for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | 96 | 192 | 95 | 383 | |

| Dyreenheder | Stk. | 400 | 335 | 216 | 322 |

| Årssøer | Stk. | 444 | 429 | 278 | 395 |

| Producerede slagtesvin | Stk. | 7.200 | 5.611 | 3.681 | 5.530 |

| Producerede smågrise | Stk. | 12.442 | 10.541 | 6.508 | 10.017 |

| Producerede pattegrise | Stk. | 12.240 | 11.238 | 6.355 | 10.278 |

| Hektar dyrket | Stk. | 263 | 182 | 129 | 189 |

| Nøgletal | |||||

| Afkastningsgrad | % | 2,3 | -1,1 | -4,7 | -1,2 |

| Dækningsgrad | % | 48,5 | 35,4 | 22,1 | 35,4 |

| Overskudsgrad | % | 12 | -5,6 | -36,3 | -8,8 |

Tabel 8. Økonomiske resultater for producenter med produktion fra 7 kg til slagtning for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | Stk. | 30 | 60 | 30 | 120 |

| Dyreenheder | Stk. | 320 | 252 | 173 | 249 |

| Årssøer | Stk. | 0 | 1 | 6 | 2 |

| Producerede slagtesvin | Stk. | 8.964 | 6.918 | 4.696 | 6.874 |

| Producerede smågrise | Stk. | 7.484 | 6.365 | 4.575 | 6.197 |

| Producerede pattegrise | Stk. | 4 | 0 | 69 | 18 |

| Hektar dyrket | Stk. | 238 | 147 | 93 | 156 |

| Nøgletal | |||||

| Afkastningsgrad | % | 2,6 | -0,2 | -6,8 | -1,2 |

| Dækningsgrad | % | 51,1 | 32,1 | 14,9 | 32,6 |

| Overskudsgrad | % | 18,6 | -2,5 | -28,3 | -3,7 |

Tabel 9. Økonomiske resultater slagtesvineproducenter for 2008

| 25 % høje | 50 % middel | 25 % lave | Alle | ||

|---|---|---|---|---|---|

| Producenten | |||||

| Antal producenter i alt | 135 | 270 | 135 | 540 | |

| Dyreenheder | Stk. | 237 | 224 | 158 | 211 |

| Årssøer | Stk. | 0 | 1 | 0 | 1 |

| Producerede slagtesvin | Stk. | 7.624 | 7.193 | 5.062 | 6.768 |

| Producerede smågrise | Stk. | 36 | 70 | 47 | 56 |

| Producerede pattegrise | Stk. | 0 | 16 | 5 | 9 |

| Hektar dyrket | Stk. | 181 | 128 | 90 | 132 |

| Nøgletal | |||||

| Afkastningsgrad | % | 2,2 | -0,2 | -3,3 | -0,4 |

| Dækningsgrad | % | 49,3 | 33,3 | 20,6 | 34,1 |

| Overskudsgrad | % | 16,2 | -1,3 | -22,5 | -2,2 |

Konklusion

Det kan konkluderes, at nøgletallene dækningsgrad og overskudsgrad er gode til at vurdere en svinebedrifts fremtidige økonomiske potentiale, og dermed et godt supplement til vurderingsgrundlaget for nye projekter. Afkastningsgraden er ligeledes et godt nøgletal, hvis det er muligt at lave en sammenlignelig vurdering af aktiverne. Overskudsgraden inddrager alle faktorer undtagen finansiering og er det mest interessante nøgletal. Det er dog vigtigt at nyetablerede ledere også vurderes i forhold til dækningsgrad og eventuel afkastningsgrad. Det er også en fordel at vurdere benchmarkingen over flere års regnskaber.

Dækningsgraden er mest konstant fra år til år. Afkastningsgraden er mindst konstant fra år til år, hvilket formentligt skyldes, at en investering, eller op-/nedskrivning af værdierne, kan have meget stor indflydelse på dette nøgletal.

Referencer

| [1] | Udesen, F.K.; Ostersen, T.: (2009): Regnskabsanalyse, smågriseproducenter. Notat nr. 0924, Dansk Svineproduktion. |

| [2] | Hummelmose, A.B.: (2010): Svineproducenternes driftsresultater i 2009, 2010 og 2011. Notat nr. 1003, Videncenter for Svineproduktion. |