Sammendrag

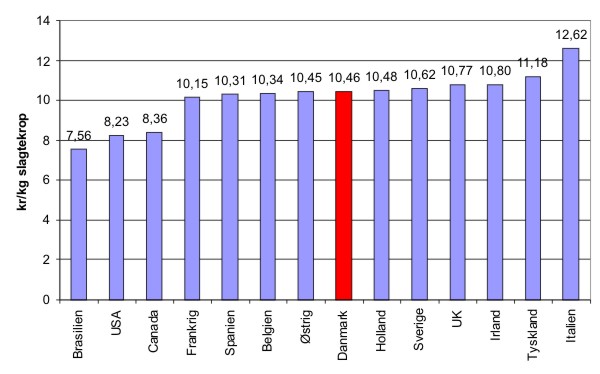

De laveste produktionsomkostninger i EU InterPig havde Frankrig i 2009 med en omkostning på 10,15 kr./kg, efterfulgt af Spanien, Belgien, Østrig og Danmark. At Østrig ligger på en fjerdeplads i EU InterPig skyldes lave østrigske foderpriser i 2009.

De omkostningsførende EU InterPig lande havde en produktionsomkostning, som lå ca. 2 kr./kg højere pr. slagtekrop end Brasilien, USA og Canada, men dette bliver til dels opvejet af tilsvarende lavere afregningspriser i disse lande.

UK er der eneste land, som havde et positiv resultat i 2009, men Spanien er også tæt på et nulresultat.

En rentabilitetsanalyse for perioden 2005-2009 viser at USA og brasiliansk svineproduktion ligger på et nulresultat.

I denne analyse fra 2005-2009 ender hollandsk svineproduktion med et negativt resultat på -0,63 kr./kg slag-tekrop efterfulgt af hhv. Frankrig, UK, Spanien og Danmark, der ender på et negativt resultat på -0,73 kr./kg. Det gennemsnitlige tab pr. kg slagtekrop har således været stort set identisk i disse producentlande.

Danske afregningspriser var i 2010 bedre end i flere andre EU-lande, som vi normalt sammenligner os med.

Det fremgår imidlertid også af analysen, at forskellen mellem danske og USA’s afregningspriser aldrig har været lavere end i 2010, set over de 6 år analysen dækker. Afregningspriserne for USA og Canada i 2010 vidner om markant forbedrede verdensmarkedspriser på svinekød fra 2009 til 2010.

Effektivitetsmæssigt ligger det danske sohold fortsat helt i top, men dødelighed efter fravænning gør at Holland med 26 producerede slagtesvin pr. årsso ligger lige foran Danmark.

Standardiserede nøgletal for slagtesvin viser, at Danmark har den højeste daglige tilvækst. Foderforbruget pr. kg tilvækst ligger pænt i forhold til andre lande, uden nogen markant forskel i konkurrencefordel på dette område, når nøgletallet standardiseres.

Den danske konkurrenceevne forringes pga. høje lønninger og høje anlægsinvesteringer i forhold til konkurrenterne.

Projektet har fået tilskud fra Svineafgiftsfonden samt EU og Fødevareministeriets Landdistriktsprogram og har Projekt ID: 09/10/51, journalnr. 3663-D-09-00354.

Baggrund

Konkurrenceevnen måles ved at sammenligne produktionsomkostningen i en række lande, der enten er storaktører på verdensmarkedet, eller vigtige markeder for dansk svineproduktion. Omkostningerne i primærproduktionen omregnes til en produktionsomkostning pr. kilo slagtekrop i de pågældende lande. Rentabiliteten beregnes for vigtige konkurrenter, ved at sætte nationale afregningspriser i forhold til produktionsomkostningen.

Materiale og metode

Effektivitetsnøgletal og omkostninger i forbindelse med produktion af svinekød stammer fra InterPig 2009. I 2009 blev nationale InterPig data leveret af følgende nationale organisationer.

Danmark (Videncenter for Svineproduktion), England (BPEX), Irland (Teagasc), Frankrig (IFIP). Holland fra (LEI & PVE), Brasilien (EMBRAPA) og Tyskland (FAL & ISN), Østrig (VLV), Belgien (Boerenbond Belgie), Italien (Centro Ricerche Produduzione Animali), Sverige (Svenska gris). Data fra Spanien/Katalonien stammer fra SIP Consultors, en meget stor spansk rådgivningsenhed, som dækker alt inden for rådgivning omkring svineproduktion, inklusiv økonomi. Data fra Danmark er en kombination af nationale gennemsnitstal, med hensyn til effektivitet 2009, samt økonomiske normtal fra den beregnede notering.

Data fra USA og Canada er primært baseret på data hentet fra hhv. Iowa State, USA og Ontario State, Canada.

Data fra USA er for søernes vedkommende baseret på E-kontrol data fra ca. 1,2 mio. søer, fra 683 besætninger. Disse udgør ca. 20 % af USA’s so population.

Canada er blevet repræsenteret i gruppen, men tallene kom så sent, at VSP har valgt at bruge årets Ontario State model forventninger for 2009.

Tabel 1: Oversigt over stikprøvestørrelsen i de enkelte lande.

| Land | Antal sofarme i opgørelsen | Gns. antal årssøer, stk. | % af landet søer | Antal slagtesvin- farme | Antal stipladser | % af landets slagtesvine- produktion |

|---|---|---|---|---|---|---|

| Spanien | 380 | 1.000 | 16,0 | 4.600 | 1.250 | 14,0 |

| Brasilien | 219 | 594 | 8,2 | - | 800 | - |

| UK | 80 | 579 | 10,2 | - | - | - |

| Danmark | 666 | 579 | 35,5 | 849 | 1.529 | 28,5 |

| Irland | 70 | 549 | 23,0 | - | - | - |

| Holland | 976 | 348 | 34,0 | 1.336 | 1.321 | 30,0 |

| Sverige | 186 | 267 | 33,0 | 120 | 873 | 10,0 |

| Belgien | 263 | 200 | 8,7 | 266 | 1.208 | 8,0 |

| Frankrig | 1.098 | 187 | 17,0 | 4.691 | 1.098 | 20,0 |

| Tyskland | 834 | 175 | 6,3 | 2.244 | 950 | 12,0 |

| Østrig | 200 | 80 | 6,0 | 135 | 750 | 6,0 |

De enkelte landes opgørelser dækker mellem 6-35,5 % af soholdet, og mellem 6-28,5 % af landenes producerede slagtesvin. Opgørelsen er ikke fuldstændig. Irland har ikke oplyst noget om slagtesvin, men de fleste irske besætninger er integrerede besætninger, hvor slagtesvin er på samme lokalitet som søerne. Generelt bekræfter besætningsstørrelserne den opfattelse VSP har af strukturudviklingen i de enkelte lande.

Afregningspriser er baseret på Landbrug & Fødevarers (L & F) ugentlige indsamling af disse, korrigeret til varm vægt afregning, men korrigeret til InterPig standard. Begrundelsen er at en reduktion i L & F’s afregningspriser kan være taget med som en omkostning. For Holland bruges dog hollandske afregningspriser fra en producentsammenslutning.

Årets InterPig møde

Alle lande havde sendt repræsentanter til 2009 datamødet som blev afholdt i Rennes i 2010.

På årets møde blev følgende præciseret/aftalt:

- Fremover er det soens laktationsperiode som oplyses, ikke grisens fravænningsalder (fra 2009)

- Afregningsprisen i de enkelte lande skal fremover indsamles

InterPigs arbejde kan dels bruges til at foretage en temperaturmåling på de enkelte landes økonomi i svineproduktion, via en sammenligning af de enkelte landes produktionsomkostning med de enkelte landes afregningspriser. Et andet formål kan være at benchmarke fremtidig konkurrenceevne i enkelte lande. Ekstra miljøomkostninger er noget som kommer gradvist, i takt med nybygninger og renoveringer af gamle stalde. Disse omkostninger berører indtil videre kun et vist omfang af produktionen i eksempelvis Holland, Tyskland og Danmark. Hvordan miljøomkostninger/kg slagtekrop bør tages med fremover blev også diskuteret. Deltagere fra InterPig lande som Tyskland, Holland og Danmark er stærkt interesserede i at få disse omkostninger belyst. Da stramningerne kommer gradvist, blev det besluttet, at man fra næste år skal oplyse diverse miljøomkostningerne pr. kg slagtekrop, men som en omkostning der kan vises særskilt.

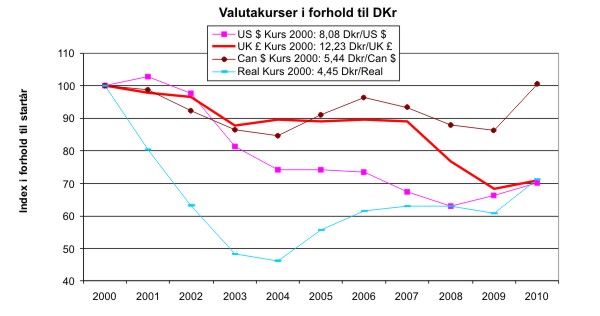

Valutakursudvikling

Valutakursudviklingen fra 2000 til og med ultimo november 2010 fremgår af nedenstående figur, set i forhold til DKr./euro. Udviklingen i valutakurser har ikke været til Danmarks fordel i denne periode. Udviklingen fra 2009 til 2010 har dog været positiv. Den brasilianske Real er siden et lavpunkt i 2004 kommet op på 70 % af primo 2000 kursen. Hvis den opadgående trend fortsætter, vil det påvirke Brasiliens fremtidige konkurrenceevne. Index 100 i år 2011, og brasiliansk svineproduktion vil have en højere produktionsomkostning end Danmark pr. kg slagtekrop. Den canadiske $ har i perioden ligget mellem 90-100 og er nu over 2000 niveau. Historisk har den canadiske $ været svagere end US $. At den i dag er i pari (1:1) i forhold til US $ har påvirket dels deres konkurrencevene på forarbejdede varer, men også deres eksport af smågrise til USA. Også på den baggrund har canadisk svineproduktion det svært. Pundet i UK ligger på 70 % af 2000 niveauet og det har været en stærkt medvirkende årsag til den ”opblomstring”, som er set i UK med hensyn til svineproduktion. De britiske svineproducenter har via deres svage valuta fået forbedret deres konkurrencevene i forhold til andre EU lande, som er med i den monetære union, eller har fastkurspolitik i forhold til euroen. Sverige er ikke bundet til Euroen, som Danmark, og er på index 79 i forhold til 2000 niveauet.

Figur 1: valutakursudvikling siden 2000 til november 2010, indekseret i forhold til kr./euro. Kilde: ECB og egne beregninger

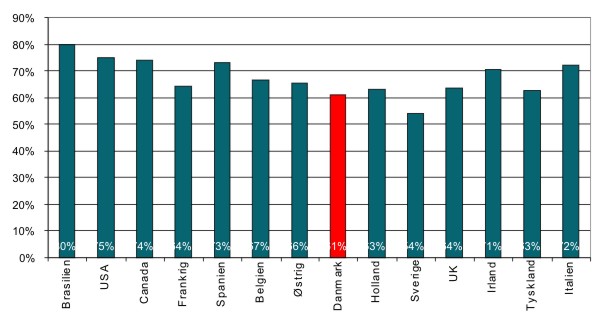

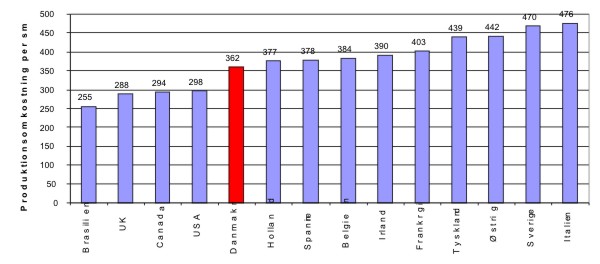

Produktionsomkostning 2009

Produktionsomkostninger pr. kg svinekød var i 2009 præget af stærkt faldende foderpriser set i forhold til 2008. Nedenstående figur viser de opgjorte produktionsomkostninger i 2009. De bedste lande i EU InterPig havde en produktionsomkostning pr. kg slagtekrop på tæt ved 10,35 kr./kg i 2009. Frankrig havde den laveste omkostning i 2009, med en omkostning på 10,15 kr./kg. Afstanden i produktionsomkostningen til de amerikanske kontinenter var i 2009 ca. 2-2,5 kr./kg slagtekrop. Brasilien havde de laveste produktionsomkostninger.

Figur 2: Omkostning pr. kg slagtekrop i 2009. Kilde: InterPig og egne beregninger

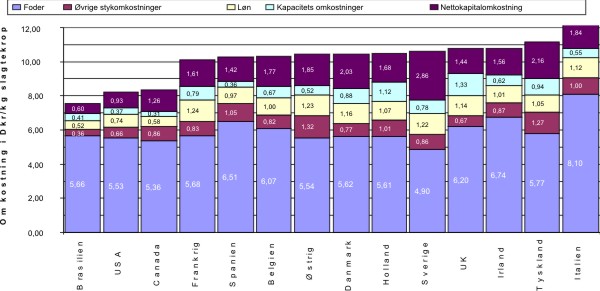

Kendetegnende for de billigste producentlande er, at foder udgør en større procentandel af de samlede omkostninger, set i forhold til producentlande med et dyrere produktionsapparat og omkostningsniveau. Omkostningsfordelingen pr. kg slagtekrop i 2009 fremgår af nedenstående figur. Lave kapacitets- og kapitalomkostninger efter foder er det, som gør det amerikanske kontinent særligt omkostningsførende med hensyn til svineproduktion.

Figur 3: Omkostningsfordeling for produktion af 1 kg slagtekrop i 2009. Kilde: InterPig og egne beregninger

Foderomkostning

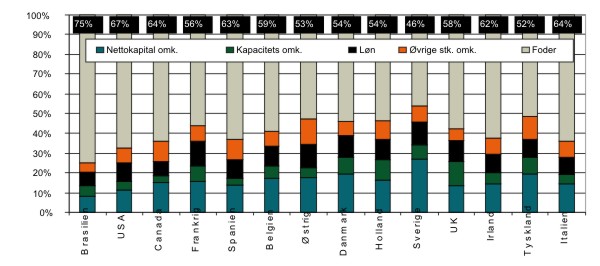

Nedenstående figur er sorteret efter stigende produktionsomkostning mod højre. Foder udgør en relativ stor andel af foderomkostningerne i de lande, som har de laveste produktionsomkostninger. Foder udgør feks. 75 % af omkostningen pr. slagtekrop i Brasilien, mod kun 46 % af omkostningen i Sverige.

Figur 4: De enkelte omkostningstyper i % af totalomkostningen pr. kg varm slagtekrop i 2009

I næste figur, hvor alle stykomkostningerne til produktion af 1 kg svinekød er lagt sammen, er tendensen den samme.

Figur 5: Stykomkostningernes andel af de samlede omkostning. Kilde: InterPig 2009

Lande hvor stykomkostninger udgør en relativ stor del af produktionsomkostningen har meget nemmere ved at tilpasse produktionen, afhængig af om produktionen er rentabel eller ej. Disse forhold er specielt gældende i Brasilien, hvor et negativt resultat større end minus 0,6 kr./kg gør at produktionen midlertidigt bør ophøre; det samme tal er for Danmark et tab på 2,03 kr./kg. Høje faste omkostninger som det ses i Europa, medfører at europæisk svineproduktion har svært ved at nedskære produktionen, også selvom den i en årrække har givet underskud.

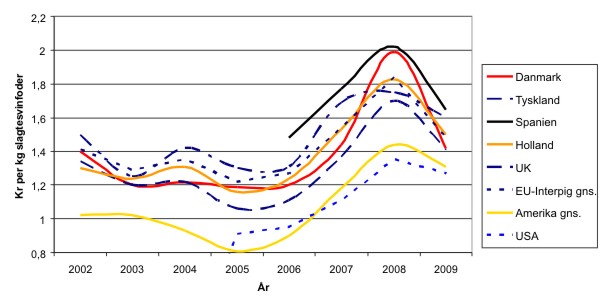

Af stor betydning for foderomkostningen er prisen på foderet. Prisen på 1 kg slagtesvinefoder blev noget lavere i 2009 i forhold til 2008. I 2009 var danske og tyske foderpriser identiske. Den generelle tendens over årene har været, at de danske foderpriser har været højere end de tyske. De ligger nu på samme niveau. I Tyskland går en stigende mængde foder i biogasanlæg, hvilket kan være en medvirkende årsag til denne udvikling.

Figur 6: Pris for 1 kg slagtesvinefoder 2002-2009. Kilde: InterPig og egen beregninger

Irland og Spanien, som begge må importere korn til deres svineproduktion, har generelt høje foderpriser i forhold til andre EU lande.

I 2009 har specielt Sverige, men også Østrig indrapporteret meget lave foderpriser. I Sverige er 70 % af foderet hjemmeblandet, men også deres fabriksslagtesvineblandinger var i 2009 meget billige.

Hvis geografiske områder tælles med, ligger Danmark på en niende plads ud af fjorten, men lande som vi normalt gerne vil sammenligne os med, som f.eks. Holland og Tyskland, har ikke billigere foder end Danmark.

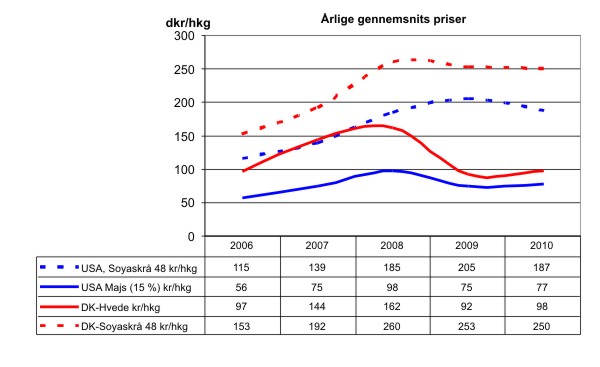

Nedenstående figur viser amerikanske priser på sojaskrå og majs pr. kg, sammenlignet med danske priser på hvede og importeret sojaskrå. Prisforskellen for 1 kg majs og 1 kg hvede er indsnævret igen i løbet af år 2009-2010, hvilket er godt for dansk svineproduktions konkurrenceevne. Forskellen mellem danske og amerikanske producenters sojaskråpris er relativ konstant igennem perioden, og dækker primært over transportomkostningerne over Atlanterhavet. Fragtpriser for bulklast toppede i 2008, hvilket også passer med at der i 2008 var størst forskel mellem amerikanske og danske sojaskråpriser.

Figur 7: Kilder: USDA, VSP samt egne beregninger

Øvrige stykomkostninger

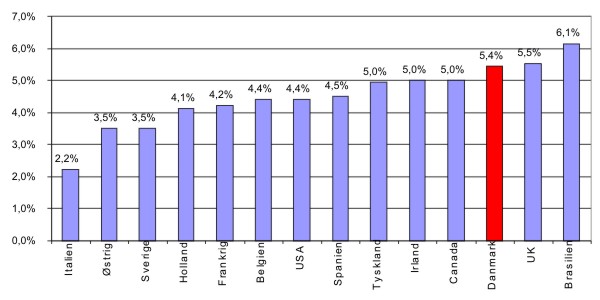

Avl, medicin og energi udgør gruppen diverse øvrige stykomkostninger. Relativt lave elpriser, et lavt medicinforbrug, sammen med en god veterinærordning, betyder, at Danmark er relativt konkurrencedygtig på disse typer omkostninger. Dansk svineproduktion havde en omkostning pr. kg svinekød på 0,77 kr./kg, kun overgået af Brasilien, USA og UK med hhv. 0,36, 0,66 og 0,67 kr./kg.

Ikke alle lande oplyser energipriser, kun energiomkostningen. I nedenstående tabel ses pris pr. kWh for landbrug i forskellige lande, som oplyser kWh prisen.

Tabel 2: Kr. pr. kWh i 2009 hvor prisen er oplyst

| Frankrig | Sverige | Brasilien | Danmark | Holland | Tyskland | Østrig | |

|---|---|---|---|---|---|---|---|

| Kr./kWh | 0,52 | 0,56 | 0,63 | 0,66 | 1,04 | 1,12 | 1,15 |

I Europa er det kun Frankrig og Sverige, som har billigere erhvervsstrøm end Danmark. Generelt er elektricitet billig i de to lande pga. hhv. meget atomkraftenergi eller vandkraft.

Arbejde

Lønkroner pr. kg slagtekrop er en funktion af timeløn og arbejdstidsforbrug.

Selvom Danmark har et lavt tidsforbrug pr. produceret svin, ligger Danmark fjerde sidst med denne omkostningstype, fordi aflønningen er højere. Den danske timeløn er den højeste, men ikke ret meget mere end den hollandske.

InterPigs brasilianske medlem har mindsket deres arbejdstidsforbrug. Tidsforbruget pr. produceret enhed er dog fortsat højt med hele 2,55 timer pr. produceret svin. Da timelønnen samtidigt er øget ganske pænt, har ændringerne lille økonomisk betydning i for benchmarkingen i forhold til tidligere år.

Tabel 3: Lønomkostninger i Dkr./kg slagtekrop.

| Land | Arbejdstidi timer pr. produceret enhed (1 svin) | Timeløn, Dkr. pr. time | Løn i Dkr. pr. produceret svin | Løn i kr. pr. kgslagtekrop |

|---|---|---|---|---|

| Brasilien | 2,55 | 18 | 45 | 0,52 |

| Canada | 0,60 | 92 | 55 | 0,58 |

| USA | 0,57 | 121 | 68 | 0,74 |

| Spanien | 0,75 | 104 | 78 | 0,97 |

| Belgien | 0,83 | 112 | 93 | 1,00 |

| Irland | 0,92 | 89 | 82 | 1,01 |

| Tyskland | 0,88 | 113 | 99 | 1,05 |

| Holland | 0,64 | 154 | 98 | 1,07 |

| Italien | 1,48 | 99 | 147 | 1,12 |

| UK | 1,09 | 83 | 91 | 1,14 |

| Danmark | 0,59 | 160 | 94 | 1,16 |

| Sverige | 0,83 | 130 | 108 | 1,22 |

| Østrig | 1,21 | 97 | 117 | 1,23 |

| Frankrig | 0,86 | 131 | 113 | 1,24 |

Den canadiske timeløn er lav, også når den sammenlignes med USA. Normalt vil timelønnen være højere i Canada end i USA. Den lave canadiske timeløn bekræftes både i InterPig Canadas tal og VSP’s Ontario model, og er måske mere udtryk for en manglende, eller lavt sat, ejeraflønning både med hensyn til lønsum og tid.

Det danske timeforbrug pr. produceret svin er kun overgået af USA. I USA regnes der 300 årssøer pr. ansat, men næsten ingen ferie (2 uger/årligt/ansat). Længere ugentlig arbejdstid gør at det amerikanske tidsforbrug pr. årsso svarer til det danske, hvor en ansat kan passe ca. 210 årssøer indtil fravænning. Pasning af slagtesvin i USA kan foregå ved at 1 ansat kører rundt fra site til site og hurtigt tilser grisene. Grisene bliver tilset dagligt, men med en normering i tid vedrørende tilsyn, som ligger på ca. 50 % af det danske. Tid til rengøring og indsætning og udlevering er mere identiske mellem de to lande.

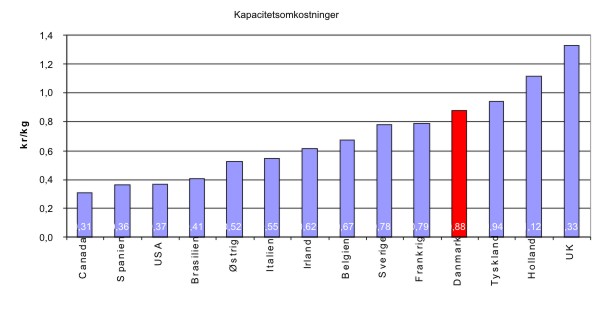

Kapacitetsomkostninger

Denne omkostningspostering dækker i InterPig vedligehold af bygninger, halm, gylleudbringning, forsikringer plus diverse uspecificerede omkostninger. Danmark har 0,88 kr./kg i omkostninger pr. kg slagtekrop, mens Holland bruger 1,12 kr./kg slagtekrop i omkostning. Canada og Spanien har kun 0,31 og 0,36 kr./kg i omkostning på disse typer posteringer.

Det er svært at afgøre, om alle lande tager alle omkostninger med under diverse omkostninger. Skal eksempelvis et transportmiddel indregnes, hvis produktionen er multisite? Det er generelt på kapacitetsomkostningerne, at økonomi benchmarkingen landene imellem kan forbedres.

Figur 8: Kapacitetsomkostninger pr. kg slagtekrop kr./kg. Kilde: InterPig

Nettokapitalomkostning

Nettokapitalomkostninger er lig afskrivninger og renter. For de enkelte lande er den påvirket af bygge- og inventarpriser, afskrivningstider for bygninger og inventar, samt renteniveau. Et lands placering på denne omkostningstype skyldes altså en af disse tre ting.

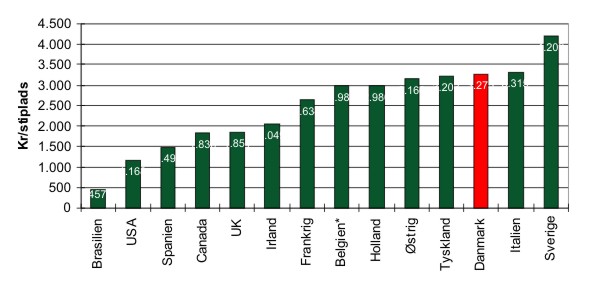

Stipladspriser

Stipladspriser i InterPig, for slagtesvin, er angivet i nedenstående figur. De danske stipladspriser er relativt høje, specielt når der tages hensyn til, at areal pr. slagtesvin i Danmark er lavere pga. den lavere danske slagtevægt.

I Holland er der ca. 0,8 kvm pr. slagtesvin, i Danmark ca. 0,65-0,7 kvm. Alene dette burde betyde, at hollandske stipladspriser lå ca. 200-300 kr./højere, end de danske stipladspriser, alt andet lige. De øgede stipladspriser i Sverige skyldes øgede arealkrav, i forhold til EU lovgivningen, og kan derfor ikke bruges til at benchmarke stipladspriser.

Figur 9: De benyttede stipladspriser for slagtesvin. Kilde: Interpig 2009

De danske stipladspriser er således de absolut højeste i benchmarkingen, når der korrigeres for areal pr. slagtesvin.

I Belgien gives der i 2009 støtte til 20 % af anlægsinvesteringen i svinestalde. Dette beløb er der korrigeret for, så den reelle stipladspris fremgår af benchmarkingen. For Frankrigs vedkommende kan det nævnes, at der knap nok er bygget en ny svinestald i Bretagne de sidste mange år, så deres priser var relativt usikre. Dårlig økonomi og en helt umulig miljø/planlov, med hensyn til nye svinestalde, har standset al udvikling af fransk svineproduktion.

Afskrivninger bygninger

Indtil 2007 var afskrivningstiden fastlåst til 20 og 10 år for hhv. bygninger og inventar I InterPig, men det er efterfølgende blevet givet fri til de enkelte InterPig lande at fastsætte. Lande med de laveste stipladspriser afskriver generelt også bygningsdelen over 20-22 år. Fra Frankrig og til og med Danmark afskrives bygningsdelen over 25 år, dog er den hollandske afskrivningstid oppe på 28 år. Sveriges og Italiens afskrivningstid er fortsat kun 20 år.

Kalkulationsrente

Finansielt gives der oftest støtte til svineproduktion/landbrugsproduktion i EU/Amerika, så særlige billige lån kan opnås. Italien, Østrig og Sverige har markant lavere renter, mens det danske renteniveau stort set ligger på linje med Tyskland, Irland, Canada og UK. Det særligt lave renteniveau for Italien er ikke en markedsrente, men skyldes en statsstøtteordning. Brasilien har den højeste rente af alle lande i benchmarkingen, men landets inflation er også på ca. 5.5 % i 2009. Den lave rente i Brasilien er da også en særlig lånerente til landbrug, da landets SELIC rente var på ca. 10 % i 2009. SELIC svarer til en nationalbanks diskontosats.

Figur 10: Rentesats for realkreditlån eller lignende. Kilde: InterPig

Øvrige støtteordninger i europæisk svineproduktion

De økonomiske analyser er eksklusive specielle permanente ordninger i de enkelte lande, som kan give en skjult resultatforbedring. Det skal understreges at sådanne støtteordninger, som ligger i skatte- eller afgiftssystemer, ikke medregnes i produktionsomkostningen i InterPig. De kan dog have nogen betydning for tolkningen af de enkelte landes rentabilitetsresultater, hvorfor de nævnes.

Flere lande i EU, f.eks. Tyskland, Østrig, Irland og Holland har forsimplede momsafregningsregler for landbrug, som kan give et skjult bidrag og forbedre økonomien i svineproduktionen. For Hollands vedkommende kan reglen dog kun benyttes af landets mindste svineproducenter, og reglen gælder kun for 4 % af produktionen.

VSP opgjorde i 2009 fordelene ved de forsimplede tyske momsafregningsregler for svineproduktion og fandt, at fordelen er ca. 4 kr. pr. produceret smågris og ca. 24 kr. pr. produceret slagtesvin. Fordelen varirer med salgs- og input priser.

I en 2010 analyse fra InterPigs tyske medlem anslås det, at 74 % af produktionen foregår under det attraktive pauschalbesteuerung, som tyskerne kalder deres forsimplede momssystem for landbrug. Dette er noget højere end VSP tidligere har antaget.

Den anslåede fordeling af pauschalbesteuerung er, ud fra en stikprøve, på hele 64.400 bedrifter fra Betriebsnetz, foretaget af det tyske landbrugsministerium.

Tabel 4: Tysk opgørelse baseret på 64.400 svinebedrifter, omkring brug af pauschalbesteuerung

| Pauschalbesteuerung i % af produktionen | |

|---|---|

| Slagtesvin | 80 |

| Søer | 67 |

At pauschalbesteuerung i rene sohold ikke er så udbredt som i slagtesvinebesætninger skyldes dels den mindre fordel, dels de meget store sobesætninger i Østtyskland. Når der ikke er sammenhæng mellem svineproduktionen og dyrket areal på bedriften, betragtes svineproduktion ikke som landbrugsproduktion, men som industri, og så kan de ikke være under pauschalbesteuerung.

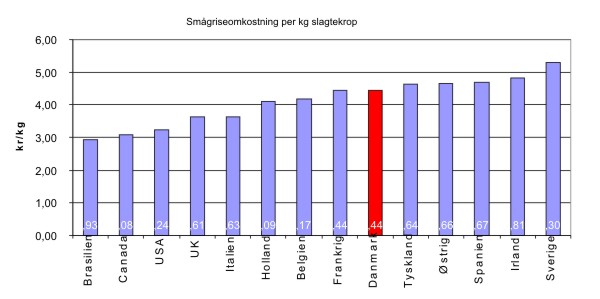

Smågrisepriser

De enkelte landes produktionsomkostning for en 30 kg smågris fremgår af nedenstående figur.

Danmark producerer i 2009 en 30 kg gris ca. 80 kr. billigere end i Tyskland. UK producerer den billigste smågris i EU, takket være det svage pund.

Figur 11: Produktionsomkostningen for en 30 kg’s gris. Kilde: InterPig

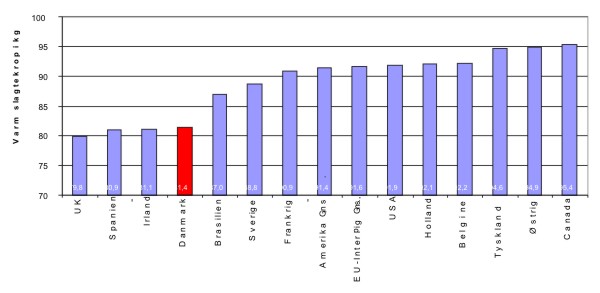

Smågriseomkostningen i de enkelte lande kan fordeles på en meget forskellig slagtevægt. Den danske slagtevægt er den fjerde laveste i sammenligningen.

Figur 12: Varm slagtekrop i 2009. Kilde: InterPig og egne beregninger

Brasilien har indberettet en slagtevægt på 87 kg (Embrapa). For landet som helhed er slagtevægten ca. 81 kg. Italien er så atypisk med en slagtevægt på 131 kg, at den ikke er medtaget i figuren.

Slagtevægten har stor indflydelse, når smågriseomkostningen fordeles på slagtevægten. På trods af en lav fremstillingspris på en 30 kg’s gris i Danmark vinder eksempelvis Holland en besparelse på 0,35 kr./kg slagtekrop i forhold til Danmark, og Frankrigs producenter har samme omkostning som danske producenter på denne type omkostning. En slagtevægt på 91 kg i Danmark som i flere af vores nabolande, ville sænke den danske smågris omkostning med 47 øre pr. kg slagtekrop, men omkostningerne pr. kg tilvækst i slagtesvineperioden øges. En slagtevægt på 91 kg ville samlet give en styrket konkurrenceevne på ca. 15 øre pr. kg.

Figur 13: Smågriseomkostningen pr. kg slagtekrop (smågrise/slagtevægt). Kilde: InterPig 2009 og egne beregninger

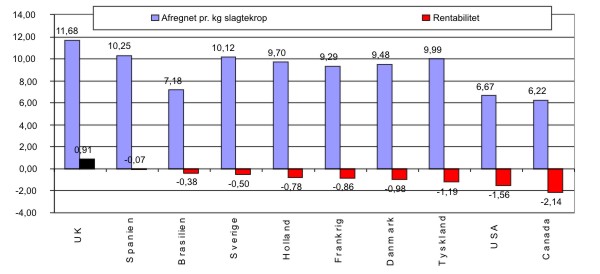

Rentabilitetsanalyser 2009

Rentabilitetsanalyser for 2009 viser, at UK var det eneste land, hvor der var et positiv resultat i svineproduktionen. Der var et overskud på 0,91 kr./kg.

Høje afregningspriser på 11,68 kr./kg på det engelske marked var hovedårsagen til dette. De danske afregningspriser var i 2009 de laveste i EU InterPig, kun overgået af meget lave afregningspriser på det amerikanske kontinent. Canadisk svineproduktion havde de største tab, efterfulgt af USA og Tyskland.

Figur 14: Rentabilitet 2009. Kilde: InterPig, L & F og egne beregninger

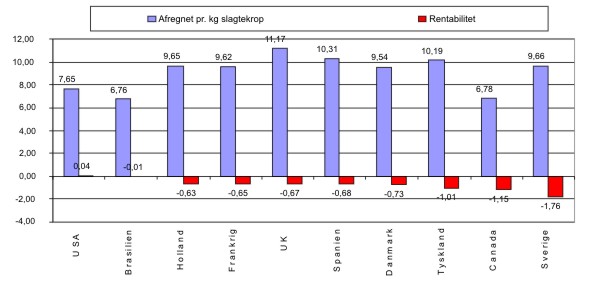

Tidsserieanalyse 2005-2009

Svineproduktion er en langsigtet investering, med en levetid på svinestalde på ca. 20-28 år. Konkurrenceevne bør derfor ses over tid.

Set over de sidste 5 år har USA og Brasilien opnået et nulresultat i deres svineproduktion. Dansk svineproduktion har tabt ca. 0,73 kr./kg slagtekrop i denne periode.

Samtidig med en voldsom vækst i slagtninger er Tysklands rentabilitet dårligere end Danmarks. Der er imidlertid en række forhold som ikke indregnes i InterPig sammenligningerne. Momsfordelen, solceller og biogas, lav gældsprocent og endelig fordelen ved at importere smågrise der er billigere end produktionsomkostningen i Tyskland. Alle disse forhold favoriserer de tyske slagtesvineproducenter, der således har en bedre økonomi end det InterPig analysen viser.

Figur 15: Gennemsnitlig afregningspris pr. kg slagtekrop og rentabilitet for 2005-2009. Kilde: InterPig, L & F og egne beregninger

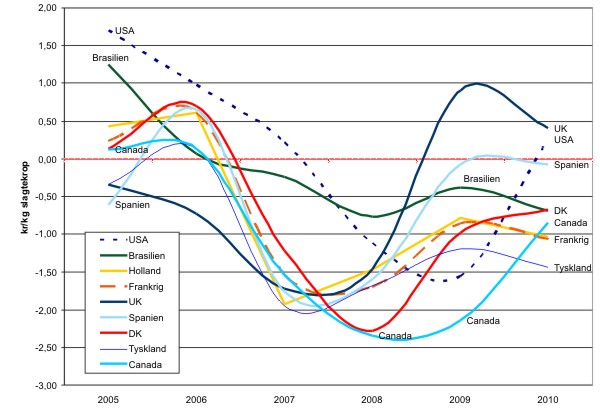

Rentabilitet 2005-2009 inklusiv2010 prognose

Prognose over produktionsomkostningerne i 2010 er kun korrigeret for foderpriser og valutakurs udsving. Den brasilianske real steg med 18 % i 2010 set i forhold til gennemsnitskursen i 2009. De danske afregningspriser fik et løft i 2010 set i forhold til andre europæiske, og opnåede en fjerdeplads efter UK, Sverige og Spanien.

Tabel 5: Afregningspriser pr. kg varm slagtekrop historisk.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010* | Gns. alle år | Placering 2010 | I 2005-2010 | Kilde | |

|---|---|---|---|---|---|---|---|---|---|---|

| UK | 10,74 | 10,89 | 11,24 | 11,32 | 11,68 | 11,85 | 11,29 | 1 | 1 | L & F |

| Spanien | 10,09 | 10,74 | 9,72 | 10,74 | 10,25 | 10,44 | 10,33 | 3 | 2 | L & F |

| Tyskland | 9,98 | 10,51 | 9,43 | 11,04 | 9,99 | 9,92 | 10,15 | 5 | 3 | L & F |

| Sverige | 9,28 | 9,44 | 9,35 | 10,13 | 10,12 | 10,55 | 9,81 | 2 | 4 | L & F |

| Holland | 9,5 | 10,07 | 9,11 | 10,61 | 9,66 | 9,61 | 9,76 | 6 | 5 | InterPig/L & F |

| Danmark | 9,37 | 9,85 | 9,1 | 9,88 | 9,48 | 9,95 | 9,61 | 4 | 6 | L & F |

| Frankrig | 9,57 | 10,06 | 9,06 | 10,14 | 9,29 | 9,25 | 9,56 | 7 | 7 | L & F |

| USA | 8,6 | 8,01 | 7,73 | 7,23 | 6,67 | 9,08 | 7,89 | 8 | 8 | L & F |

| Canada | 6,75 | 7,38 | 6,94 | 6,64 | 6,22 | 8,48 | 7,07 | 9 | 9 | VSP |

| Brasilien | 6,91 | 5,73 | 6,56 | 7,44 | 7,18 | 7,73 | 6,93 | 10 | 10 | L & F/VSP |

Hvis afregningsprisen fratrækkes produktionsomkostningen, får man den årlige rentabilitet for et lands svineproduktion.

Figur 16: Rentabiliteten 2005-2009 inklusiv prognose 2010. Kilde: InterPig, L & F og egne beregninger

Det fremgår af figur 16 at dansk svineproduktion er ved at genfinde noget af sin ”relative” konkurrenceevne efter katastrofeåret i 2008. USA’s rentabilitet har været for nedadgående i hele perioden 2005-2009, men viser positive tendenser igen i 2010 prognosen. UK’s svineproduktion har oplevet et markant løft i rentabiliteten siden 2007, og de har positive resultater efter år 2008. Brasiliens rentabilitet er for nedadgående og presses af stigende valutakurs.

Effektivitetsnøgletal

Følgende afsnit gennemgår effektivitetsnøgletal fra de enkelte lande, som er med i InterPig. Danmark er unikt, i forhold til eksempelvis Tyskland, ved at kun et avlsselskab benyttes, og der ikke bliver importeret smågrise fra andre lande. Tallene er udtryk for det generelle managementniveau i de enkelte lande, samt hvilken type genetik/racekombination som foretrækkes af producenter og slagterier. Slagterier kan indirekte, via deres afregningsmaske, påvirke valg af genetik. Flere tyske slagterier gik i 2010 over til nye afregningsformer, som stillede en dansk D*LY gris ringere end eksempelvis Pietrain*LY.

Søer

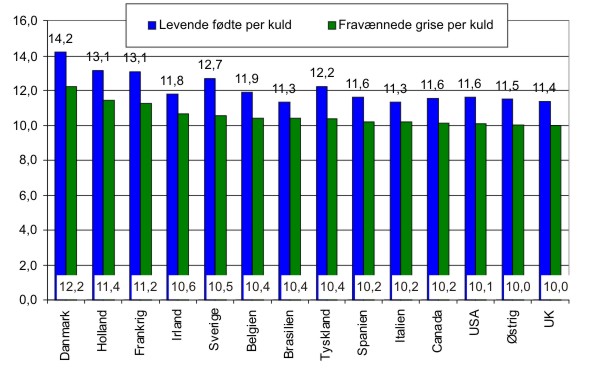

En stor dansk konkurrencefordel er de danske LY søers store frugtbarhed. Der fravænnes 12,2 grise pr. født kuld i Danmark; det er 0,8 flere grise end i Holland i 2009. Med hensyn til levendefødte er Danmark 1,1 gris foran hollænderne, som er nærmeste konkurrent.

Figur 17: Levende fødte og fravænnede grise pr. årsso

Hvis kuld pr. årsso var identisk i Danmark og Holland, ville denne forskel vokse til 1,8 flere fravænnede grise pr. årsso. Dette sker imidlertid ikke, fordi hollænderne har en laktationsperiode for søerne, som er 5,6 dage kortere end den danske, og derudover kun har ca. 12,2 spildfoderdage pr. kuld, mod ca. 15,4 danske spildfoderdage pr. kuld. Dette betyder, med hensyn til fravænnede grise pr. årsso, at forskellen skrumper ind til kun 0,3 flere fravænnede grise pr. årsso i dansk favør.

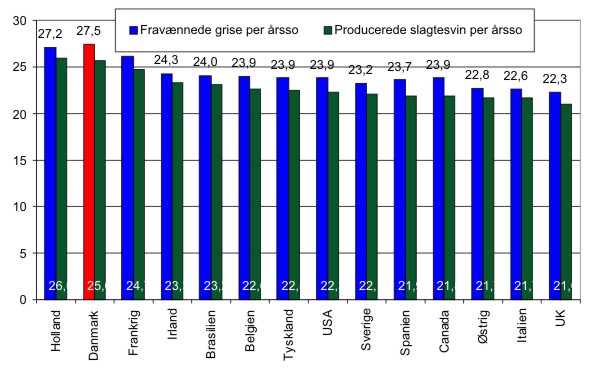

Målt på producerede slagtesvin pr. årsso er Holland det bedste land i benchmarkingen med 26 producerede slagtesvin pr. årsso. Danmark ligger dog lige efter med 25,6 producerede slagtesvin pr. årsso. Det dårligste land målt på denne parameter er UK, som producerede ca. 4,6 færre grise pr. årsso. I de danske tal for dødelighed er inkluderet 0,3 % kasserede slagtesvin. InterPigs definitioner omkring opgørelse af dødelighed i slagtesvineperioden er ikke helt klare på dette punkt. Erfaringsmæssigt er kasseringsprocenten lavere i andre lande end i Danmark, så hvis kasserede grise er udeladt i andre InterPig lande, er det marginalt hvad det betyder for sammenligningen. Hvis kasserede grise blev flyttet til en korrektion i afregningsprisen, og udeladt som en produktionsomkostning, ville det sænke den danske nulpunktsomkostning med 0,02 kr./kg slagtekrop.

Figur 18: Fravænnede grise pr. årsso og producerede slagtesvin pr. årsso. Kilde: InterPig 2009 tal

At Holland er førende med hensyn til producerede slagtesvin pr. årsso skyldes, at de kun mister 4,25 % efter fravænning i form af døde, mens det danske tal her er 6,62 %.

Standardiseret tilvækst og foderforbrug

Benchmarking af foderforbrug og daglig tilvækst kræver en standardisering, og det er i år gjort efter den franske standardiseringsmetode, som InterPig indtil videre har valgt at følge.

Daglig tilvækst smågrise 8-30 kg

Fra 8-30 kg ligger Danmark nr. 4 i 2009, overgået af Frankrig, UK og Irland. Holland ligger overraskende lavt i daglig tilvækst i smågriseperioden, og har gjort det alle årene.

Tabel 6: Standardiseret tilvækst 8-30 kg. Kilde: InterPig

| Land | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2009 placering |

|---|---|---|---|---|---|---|---|---|---|

| Østrig | - | 412 | 414 | 412 | 428 | 428 | 428 | 438 | 6 |

| Belgien | 380 | 409 | 392 | 387 | 408 | 390 | 374 | 365 | 12 |

| Danmark | 427 | 428 | 428 | 422 | 428 | 443 | 463 | 459 | 4 |

| Frankrig | 463 | 440 | 446 | 464 | 464 | 468 | 465 | 478 | 1 |

| Tyskland | - | 459 | 451 | 451 | 445 | 446 | 447 | 447 | 5 |

| UK | 447 | 446 | 424 | 483 | 475 | 433 | 439 | 465 | 3 |

| Irland | 417 | 422 | 420 | 429 | 412 | 431 | 437 | 477 | 2 |

| Italien | 414 | 415 | 416 | 417 | 418 | 429 | 429 | 429 | 8 |

| Holland | - | 357 | 363 | 352 | 350 | 345 | 409 | 405 | 10 |

| Spanien | - | - | - | - | 411 | 416 | 369 | 376 | 11 |

| Sverige | - | - | 394 | 394 | 415 | 400 | 400 | 410 | 9 |

| EU InterPig gns. | 425 | 421 | 415 | 421 | 423 | 421 | 423 | 432 | 7 |

Referencetilvæksten er standardiseret til at være fra 30-120 kg levende vægt. Varm slagtekrop omregnes til en standardiseret levendevægt ved afgang, via en InterPig faktor på 1,275. Denne faktor er lavere end den danske på 1,31, eller den svenske på 1,34. Faktoren er underordnet, når nationale tal sammenlignes, men ikke internationalt. En fejlkilde som stadig er svær fuldstændigt at eliminere er slagtesvind, som både kan være landespecifik og race/genetik afhængig.

Fra 30-120 kg levende tilvækst er Danmark klart nummer et med hensyn til daglig tilvækst, efterfulgt af Sverige.

Tabel 7: Standardiseret daglig tilvækst 30-120 kg (Interpig standardisering)

| Land | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2009 placering |

|---|---|---|---|---|---|---|---|---|---|

| Østrig | - | 742 | 750 | 757 | 761 | 769 | 767 | 790 | 5 |

| Belgien | 649 | 639 | 653 | 660 | 681 | 676 | 677 | 648 | 12 |

| Danmark | 812 | 806 | 808 | 813 | 831 | 838 | 862 | 861 | 1 |

| Frankrig | 760 | 759 | 753 | 762 | 767 | 772 | 775 | 781 | 7 |

| Tyskland | 790 | 721 | 720 | 725 | 727 | 732 | 743 | 760 | 9 |

| UK | 596 | 609 | 606 | 632 | 623 | 677 | 724 | 785 | 6 |

| Irland | 725 | 720 | 707 | 718 | 717 | 743 | 748 | 813 | 3 |

| Italien | 692 | 690 | 694 | 658 | 674 | 684 | 689 | 691 | 11 |

| Holland | 774 | 774 | 787 | 791 | 785 | 797 | 793 | 806 | 4 |

| Spanien | - | - | - | - | 726 | 701 | 661 | 691 | 10 |

| Sverige | - | 846 | 838 | 839 | 839 | 842 | 841 | 838 | 2 |

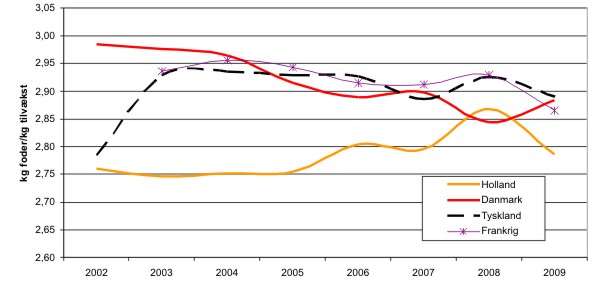

En standardisering af foderforbrug til national benchmarking kan ske under antagelse af, at en foderblanding til slagtesvin er nogenlunde identisk i Europa. Foderforbrug pr. kg tilvækst stiger med øget slagtevægt og derfor skal de viste tal på foderbrug i Appendix justeres op og ned. De danske tal for 2008 var lidt bedre end forventet, og der sker en stigning i FEsv/kg tilvækst i 2009, hvor Holland igen er bedst.

Figur 19: Udviklingen i kg foder/kg tilvækst 30-120 kg levende vægt

Under antagelse af identisk energiindhold i slagtesvinefoderet, og omregning til foderforbrug pr. kg tilvækst fra 30-120 kg levende vægt, opnår Danmark en placering som nr. 5 i 2009.

Tabel 8: Standardiseret foderforbrug i kg foder/kg tilvækst (InterPig standardisering 30-120 kg levendevægt)

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2009 placering | |

|---|---|---|---|---|---|---|---|---|---|

| Østrig | - | 2,93 | 2,88 | 2,87 | 2,89 | 2,87 | 2,88 | 2,83 | 2 |

| Belgien | 2,94 | 2,97 | 2,92 | 2,93 | 2,79 | 2,87 | 2,93 | 3,11 | 11 |

| Danmark | 2,98 | 2,98 | 2,96 | 2,92 | 2,89 | 2,90 | 2,84 | 2,88 | 5 |

| Frankrig | - | 2,94 | 2,96 | 2,94 | 2,92 | 2,91 | 2,93 | 2,87 | 4 |

| Tyskland | 2,78 | 2,93 | 2,94 | 2,93 | 2,93 | 2,89 | 2,92 | 2,89 | 6 |

| UK | 3,06 | 2,97 | 3,00 | 2,88 | 3,01 | 2,85 | 3,04 | 2,95 | 8 |

| Irland | 2,98 | 2,98 | 3,05 | 2,93 | 2,99 | 2,88 | 2,99 | 2,86 | 3 |

| Italien | 3,25 | 3,26 | 3,34 | 3,38 | 3,36 | 3,36 | 3,18 | 3,16 | 12 |

| Holland | 2,76 | 2,75 | 2,75 | 2,75 | 2,80 | 2,80 | 2,87 | 2,79 | 1 |

| Spanien | - | - | - | - | 3,18 | 3,31 | 3,17 | 3,05 | 10 |

| Sverige | - | 2,93 | 2,97 | 2,98 | 2,98 | 2,94 | 2,98 | 3,00 | 9 |

| EU InterPig gns | - | 2,96 | 2,98 | 2,95 | 2,98 | 2,96 | 2,98 | 2,94 | 6 |

| Canada | 2,87 | 2,78 | 2,78 | 2,78 | 2,78 | 2,90 | 2,91 | 2,88 | - |

| USA | - | - | - | 3,15 | 3,15 | 3,24 | 3,24 | 3,23 | - |

| Brasilien | - | - | - | - | - | 3,27 | 3,27 | 3,16 | - |

| Amerika gns. | - | - | - | - | - | 3,04 | 3,05 | 2,99 | - |

Der er en del metodeusikkerhed, og derfor foretages en sidste standardisering efter dansk standard, som er baseret på en metode, hvor de enkelte landes foderforbrug pr. slagtesvin og slagtevægt holdes konstant, men omregnes til dansk E-kontrol standard. Efterfølgende standardiseres et dansk DLY slagtesvin til de enkelte landes indsættelsesvægt og slagtevægt. Fordelen ved denne metode er en standardisering af det pågældende lands E-kontrol til dansk standard, og en efterfølgende sammenligning med et dansk DLY slagtesvin, hvis Danmark havde haft samme indsættelsesvægt og slagtevægt som det pågældende land.

Plus/minus 1 kg i indsættelsesvægt, eller afgangsvægt, påvirker foderforbrug med 0,0079 kg foder/kg levende tilvækst.

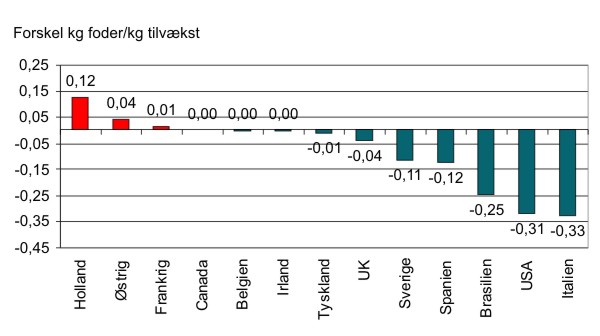

Nedenstående graf er foderforbrug for et dansk slagtesvin, standardiseret til det pågældende lands indsættelsesvægt og slagtevægt, fratrukket det pågældende lands foderforbrug pr. kg tilvækst efter dansk standard.

Figur 20: Forskel mellem et DK svin – land svin i foder/kg tilvækst, dansk standardisering. Kilde: Egne beregninger

Efter denne metode fremgår det at hollandske slagtesvinebesætninger har et væsentligt bedre foderforbrug pr. kg tilvækst, end tilsvarende danske på hele 0,12 kg/kg foder. Hvis der tages højde for at hollænderne typisk har højere energiindhold i deres blandinger, end danskerne har, er denne forskel kun ca. 0,04 i FEsv/kg tilvækst. En lang række landes foderforbrug pr. kg tilvækst er stort set identisk med det danske nationale gennemsnit. Forskellen til Holland bliver lidt større ved den danske metode. Valg af standardiseringsmetode ændrer ikke afgørende på, at danske svineproducenter ikke har en konkurrencemæssig fordel vedrørende foderforbrug pr. kg tilvækst. I sidste ende er det foderomkostningen pr. kg slagtekrop, som er interessant og her bliver bl.a. USA og Brasilien kompenseret for et dårligt foderforbrug via deres lavere foderpriser.

Verdensmarkedet for svinekød

Svinekød er verdens mest solgte kødprodukt med 115 mio. tons, hvoraf halvdelen produceres i Kina, som er selvforsynede med svinekød indtil videre. USA og EU står for ca. en 1/3 af verdens svineproduktion. EU’s selvforsyningsgrad var i 2009 ca. 106, dvs der er et overskud på 6 %, som skal afsættes på verdensmarkedet.

Det globale marked er primært koncentreret om 4-5 områder, som har en selvforsyningsgrad af svinekød under 100, nemlig Japan, Rusland, Mexico, Sydkorea og Kina/Hong Kong. EU’s markedsandel fra 2000-2009 af de globale markeder er faldet drastisk fra 49 % til 23 %. Det til trods for at EU statistikken i 2009 omfatter 27 EU lande, i forhold til 17 i 2000. Det er primært USA og Brasilien, som har vundet markedsandele på det globale marked, mens Canadas position er uændret.

De enkelte landes markedsandel i år 2000 og 2009 er vist i nedenstående tabel.

Tabel 9: Landes markedsandel på det globale svinemarked 2000 og 2009 Kilder: Abipec, USDA

| 2000 | 2009 | % ændring | |

|---|---|---|---|

| Brasilien | 4 | 11 | 175 |

| Canada | 21 | 21 | 0 |

| USA | 18 | 35 | 94 |

| EU 15/EU 27 | 49 | 23 | -53 |

| Andre | 8 | 10 | 25 |

Selvom USA er storeksportør af svinekød, foregår der dog import fra bl.a. Danmark. USA er nemlig ikke selvforsynende med spareribs til grillsæsonen.

De øgede markedsandele Brasilien og USA har vundet, er sket i et voksende globalt marked for svinekød, som fortsat vokser. Fra 2005 til 2010 er det globale marked vokset fra 5.275.000 tons slagtevægt ækvivalenter til 6.302.000 slagtevægt ækvivalenter, svarende til en stigning på 19,5 % [2]. I denne periode er EU’s eksport vokset fra 1.273.000 til 1.515.000 tons slagtevægt ækvivalenter. I både 2005 og 2010 var EU’s markedsandel af det globale marked 24 %, så siden 2005 har der været status quo i EU’s markedsandel. Det store viste fald i EU’s markedsandel af det globale marked, som ses i ovenstående tabel, er altså sket i perioden 2000-2005.

Konklusion

Det er rentabilitet og ikke produktionsomkostningen pr. kg slagtevægt, som er den afgørende parameter i svineproduktionen. De danske afregningspriser i perioden 2005-2010 var i gennemsnit de næst ringeste for de lande, som er taget med i EU InterPig, idet kun Frankrigs svineproducenter opnåede en dårligere afregningspris.

Danske svineproducenter er derfor nødt til at være Europas mest omkostningseffektive producenter, og det viser benchmarkingen delvist også de var i 2009. Det var kun Frankrigs svineproducenter, som opnåede en markant bedre nulpunktsomkostning på 10,15 kr./kg, i forhold til den danske på 10,46 kr./kg. Hvis der korrigeres for fransk tungsvinefordel, er beløbet nede på ca. 12 kr./gris i fransk favør i 2009 i lavere produktionsomkostning, men resultatmæssigt var de ringere stillet end danske svineproducenter.

Den danske effektivitet er god og foderpriserne er konkurrencedygtige på europæisk plan, men danske svineproducenter hæmmes af meget høje timelønninger og højere priser på stipladser end konkurrenterne. Endelig er der også statsstøtteordninger, som hæmmer den frie konkurrencekraft landene imellem. På det globale marked har EU holdt sin andel de seneste 5 år. Det har været vanskeligt for europæiske svineproducenter at konkurrere på prisen, da det amerikanske kontinent hidtil har haft væsentligt lavere produktionsomkostninger, men foderomkostningerne ser ud til at komme nærmere de europæiske i 2011, og dermed bliver den amerikanske og brasilianske konkurrencefordel mindre.

Produktionsomkostningerne har i en længere årrække i EU ligget over afregningsprisen. De europæiske afregningspriser kan sandsynligvis kun hæves, hvis produktionen mindskes i EU. EU’s svineproduktion er imidlertid hæmmet af meget store faste omkostninger, og en nedbringelse af produktionen er derfor en langvarig affære. Bank- og realkreditsektoren i EU kan selvfølgelig vælge en ”stop tab politik”, men det vil også ramme dem selv. Med en afskrivningstid på bygninger på 25 år, vil et investeringsstop i nye svinebygninger nedbringe antal søer med 4 %, men produktivitetsfremgange vil mindske produktionsnedgangen til 2 %.

2010 var relativt set et godt år for dansk svineproduktion, hvor danske slagterier f.eks. udbetalte mere end de tyske.

Selvom der fortsat er negative resultater, er trenden positiv, og dansk svineproduktion ligger relativt fornuftigt i 2010.

Referencer

| [1] | InterPig 2009 samt tidligere år. |

| [2] | Landbrug og Fødevarer (2011) |

Appendiks

Tabel 10: Prisen for 1 kg/slagtesvinefoder 2002-2009

Tabel 11: Afskrivningstid bygninger i år

| 2007 | 2008 | 2009 | % ændring | |

|---|---|---|---|---|

| Østrig | 20 | 25 | 25 | 0 |

| Belgien | 20 | 20 | 25 | 25 |

| Danmark | 25 | 25 | 25 | 0 |

| Frankrig | 20 | 20 | 25 | 25 |

| Tyskland | 20 | 20 | 25 | 25 |

| UK | 20 | 20 | 20 | 0 |

| Irland | 20 | 20 | 20 | 0 |

| Italien | 20 | 20 | 20 | 0 |

| Holland | 27 | 27 | 27 | 0 |

| Spanien | 20 | 20 | 22 | 10 |

| Sverige | 20 | 20 | 20 | 0 |

| Canada | 22 | 22 | 22 | 0 |

| USA | 25 | 22 | 22 | 0 |

| Brasilien | 20 | 20 | 20 | 0 |

Tabel 12: Omkostning pr. kg slagtekrop i øre/kg avl, medicin og energi

| - | Avlsomkostningøre/kg | Veterinær og medicinøre/kg | Energiøre/kg | I altøre/kg |

|---|---|---|---|---|

| Brasilien | 10 | 20 | 7 | 36 |

| USA | 20 | 33 | 12 | 66 |

| UK | 9 | 20 | 38 | 67 |

| Danmark | 27 | 24 | 26 | 77 |

| Belgien | 20 | 35 | 27 | 82 |

| Frankrig | 32 | 31 | 20 | 83 |

| Canada | 21 | 40 | 25 | 86 |

| Sverige | 33 | 21 | 31 | 86 |

| Irland | 27 | 33 | 28 | 87 |

| Italien | 19 | 37 | 45 | 100 |

| Holland | 20 | 27 | 54 | 101 |

| Spanien | 28 | 46 | 31 | 105 |

| Tyskland | 27 | 52 | 48 | 127 |

| Østrig | 26 | 57 | 49 | 132 |

Tabel 13: Standardisering af foderforbrug efter dansk metode fra 30-

| - | Indsættel- sesvægt | Slagte- vægt | Foderforbrug kg/kg ved oplyst lev. vægt | Foderforbrug kg/kg ved slagtevægt *1,31 | Foderforbrug kg/kg ved dansk slagtevægt (81,4) | Foderforbrug ved inds. slagtevægt 81,4*1,31 |

|---|---|---|---|---|---|---|

| Holland | 25,1 | 92,1 | 2,71 | 2,59 | 2,49 | 2,55 |

| Østrig | 31,5 | 94,9 | 2,92 | 2,75 | 2,61 | 2,60 |

| Irland | 36,2 | 81,1 | 2,77 | 2,69 | 2,70 | 2,63 |

| Frankrig | 31,6 | 90,9 | 2,85 | 2,74 | 2,65 | 2,63 |

| Danmark | 31,4 | 81,4 | 2,66 | 2,66 | 2,66 | 2,64 |

| Belgien | 23,1 | 92,2 | 2,96 | 2,70 | 2,59 | 2,65 |

| UK | 36,6 | 79,8 | 2,77 | 2,72 | 2,73 | 2,66 |

| Canada | 28,9 | 95,4 | 2,85 | 2,78 | 2,65 | 2,66 |

| Tyskland | 29,9 | 94,6 | 2,92 | 2,79 | 2,67 | 2,67 |

| Sverige | 31,0 | 88,8 | 2,83 | 2,84 | 2,77 | 2,76 |

| Spanien | 19,0 | 80,9 | 2,71 | 2,67 | 2,68 | 2,81 |

| Brasilien | 24,0 | 87,0 | 2,75 | 2,90 | 2,85 | 2,93 |

| Italien | 35,0 | 131,1 | 3,68 | 3,53 | 3,06 | 3,00 |

| USA | 23,0 | 91,9 | 2,95 | 3,01 | 2,91 | 3,02 |