Den seneste prisprognose fra Landbrug & Fødevarer (L & F) viser, at den gennemsnitlige afregningspris inkl. efterbetaling pr. kg i 2011 forventes at blive 10,71 kr. ved en efterbetaling på 95 øre, en stigning på 41 øre i forhold til seneste prisprognose. Afregningsprisen i 2011 forventes at ligge 84 øre over afregningsprisen i 2010 inkl. efterbetaling. Årsagen til den forbedrede afregningspris skyldes stigende notering pga. en god udvikling på de internationale markeder, samt at efterbetalingen blev 25 øre højere end forudsat i seneste temperaturmåling.

De højere foderpriser, der er afledt af højere kornpriser medfører en dårligere rentabilitet i svineproduktionen på kort sigt, idet der først skal ske en tilpasning af udbudet af svinekød før der kan forventes pristilpasninger, der svarer til de øgede omkostninger. En forøgelse af foderpriserne med 10 øre pr. FEsv svarer til at omkostningerne pr. kg svinekød er øget med 40 øre. I det omfang at svineproducenterne har eget korn der sælges til svineproduktionen internt på bedriften, øges indtjeningen på planteavlen tilsvarende tabet på svineproduktionen. De nuværende høje kornpriser påvirker derfor den samlede bedrifts økonomi meget lidt hvor kornforsyningsgraden er høj, og meget hvor den er lav. I gennemsnit har svineproducenterne en kornforsyningsgrad på 60 procent.

Forventninger til 2011 og 2012

Danish Crown og Ticans gennemsnitlige notering for oktober kvartal ser ud til at lande omkring 10,65 kr./kg, hvilket i givet fald vil være 0,65 kr./kg højere end prognosen fra september, der viste 10,00 kr./kg for oktober kvartal.

Årsagen til at noteringen i oktober kvartal bliver bedre end tidligere forventet, skyldes gode eksportmarkeder udenfor EU. Eksporten til markederne i Fjernøsten og Rusland sker således til ganske konkurrencedygtige priser, samtidig med at en rekordstor eksport ud af EU sikrer en bedre balance mellem udbud og efterspørgsel på EU-markedet.

Den gode udvikling på de internationale markeder betyder også, at prognosen for de to kommende kvartaler, januar og april kvartal 2012, er opskrevet med henholdsvis 0,50 kr./kg og 0,25 kr./kg.

Som sagt er det markederne udenfor EU, der giver støtte til noteringen og har bevirket at noteringen i såvel 2010 som 2011 har ligget højere end året før. Også for 1. halvår 2012 forventes dette billede at fortsætte. Derimod har der ikke været megen støtte at hente fra det europæiske marked, hvor produktionen af svinekød indtil nu i år har ligget lidt højere end sidste år. Hertil kommer, at efterspørgslen i mange EU-lande hæmmes af økonomiske stramninger.

Fremadrettet forventes det dog, at EU-produktionen af svinekød vil begynde at udvise fald i forhold til året før og dermed give støtte til noteringen. Endnu er det dog kun i de østeuropæiske EU-lande, der ses faldende produktion.

Det forventes, at prisen på hvede vil ligge på et højt niveau i 2012, dog lidt lavere end i 2011. Købsprisen i 2012 forventes i gennemsnit at blive på 143 kr. pr. 100 kg. Prisen på sojaskrå forventes at ligge i niveauet 240 kr. pr. 100 kg i 2012. Da det forventes, at den gennemsnitlige hvedepris vil ligge lavere i 2012, forventes foderpriserne også at være lavere i 2012 end i 2011. Forudsigelser omkring kornpriser er dog forbundet med særdeles stor usikkerhed pga. af de meget uforudsigelige klimaforhold.

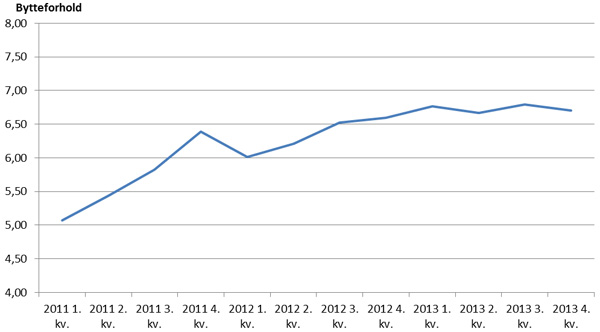

Bytteforholdet forventes at blive forbedret løbende gennem 2012 og 2013, se figur 1.

Til sammenligning har bytteforholdet fra 1981 til nu været på lige godt 7.

Figur 1. Bytteforhold for 2011, samt prognose for 2012 og skøn for 2013 (Afregningspris inkl. efterbetaling / Slagtesvinefoder kr. pr. FE)

Renten er blevet justeret op med 0,12 procentpoint for 2011 og 0,2 procentpoint for 2012 siden sidste temperaturmåling, hvilket skyldes stigende bidragssatser og stigende rente på banklån og kassekreditter mere end udligner rentefaldet på flexlån. Den forventede rente i 2011 vil ligge ca. 0,8 procentpoint højere end renten i 2010. I 2012 forventes det, at renten ligger 0,06 procentpoint lavere i forhold til 2011. Der hersker fortsat betydelig usikkerhed knyttet til den økonomiske udvikling i USA og Europa, hvilket forventes at holde renten lav.

For 2011 skønnes det, at rentabiliteten i svineproduktionen for en gennemsnitlig integreret besætning bliver på minus 83 kr. pr. gris. Dette resultat forbedres i 2012 til minus 1 kr. Usikkerhederne taget i betragtning lander resultatet i 2012 formentlig mellem minus 60 til 60 kr. pr. gris.

De bedste 25 procent forventes at få et resultat på minus 14 kr. Dette resultat forbedres i 2012 til 63 kr.

Skøn for 2013

Skønnet over de økonomiske resultater for 2013 forventes at blive bedre end forventningerne for 2012.

Således skønnes det, at resultatet for en integreret producent vil blive forbedret med ca. 45 kr.

Det understreges, at der er betydelig usikkerhed i forbindelse med langsigtede skøn.

download